日本の年金制度については、政府で議論が進められています。

大きな課題は、将来の年金水準を底上げし、老後保障を手厚くすることです。

将来の年金が増えれば、老後の不安も少しは減るかもしれません。

しかし、25年1月末に厚生労働省が発表した年金制度改革案では、厚生年金の範囲拡大や、基礎年金引き上げの財政確保案など、いくつかの案が先送りとなりました。

年金の底上げがいかに難しいか、分かるかと思います。

生命保険文化センターの、令和4年度 生活保障に関する調査によると、「一般的に老後最低限必要な金額」は約15万円とされています。

そこで今回は、現在の年金受給世代の年金受給額を資料をもとに確認していきます。月額15万円以上の年金を受け取っている人はどれくらいいるのかについて確認をして、年金では生活が困難な世帯に支給される「老齢年金生活者支援給付金」についても、その給付基準や支給要件について解説します。

1. 【キホン】日本の公的年金「国民年金・厚生年金」制度をおさらい

日本の公的年金制度は、「国民年金」と「厚生年金」の2階建て構造になっています。

厚生年金に加入している人は、自動的に国民年金にも加入していることになります。

この場合、働き方や収入、厚生年金の加入期間によって異なりますが、老後に「月額15万円以上」の年金を受け取れる可能性があります。

一方、国民年金だけに加入している場合、月額15万円以上の年金を受け取ることはほとんど期待できないため、注意が必要です。

【写真1枚目/全6枚】厚生年金と国民年金の仕組み。次の写真で「2024年度版の国民年金老齢基礎年金」をチェック1/10

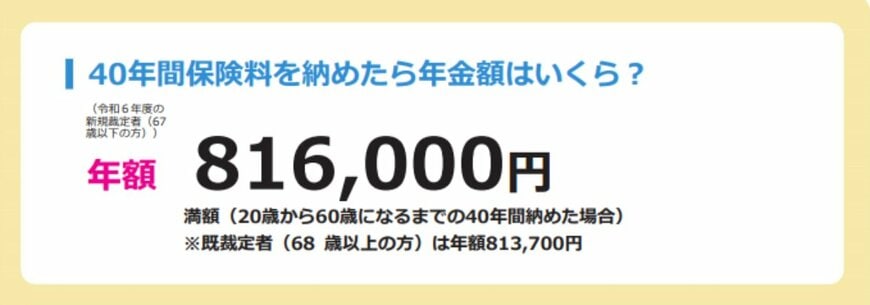

国民年金は、日本に住む20歳以上60歳未満のすべての人が加入する義務のある公的年金制度です。

保険料は収入に関係なく一定額であり、その納付期間によって将来の年金額が決まります。

もし20歳から60歳までの40年間(480ヶ月)すべての保険料を納めた場合、満額の年金を受け取ることができます。

厚生労働省が公表した「国民年金 老齢基礎年金(2024年度版)」によれば、2024年度に国民年金を受け取る67歳以下の方は、満額で年間81万6000円を受給でき、月額にすると約6万8000円となります。

また、国民年金には「付加保険料」という制度があり、月額400円の追加保険料を支払うことで、将来受け取る年金額を増やすことができます。

しかし、付加保険料を納めたとしても、国民年金の受給額を月額15万円にまで増加させることは難しいとされています。

また、国民年金の加入者は、第1号被保険者から第3号被保険者に分類され、その中で個別に保険料を納める必要があるのは「第1号被保険者」のみです。

- 第1号被保険者:学生や自営業、無職などの方

- 第2号被保険者:会社員や公務員などの方

- 第3号被保険者:第2号被保険者に扶養される配偶者

第2号被保険者は、国民年金に加えて厚生年金にも加入します。

厚生年金は、国民年金とは異なり、現役時代の年収や加入期間に基づいて、老後の年金受給額が増減します。

次に、厚生年金を「月額15万円以上」受け取る人の割合について考え、厚生年金の平均月額について詳しく見ていきましょう。