2.2 住民税非課税となる年収の目安

住民税の非課税要件には所得要件が含まれていますが、所得金額は収入金額とは異なります。実際に、どのくらいの年収までが非課税となるのかを確認していきます。

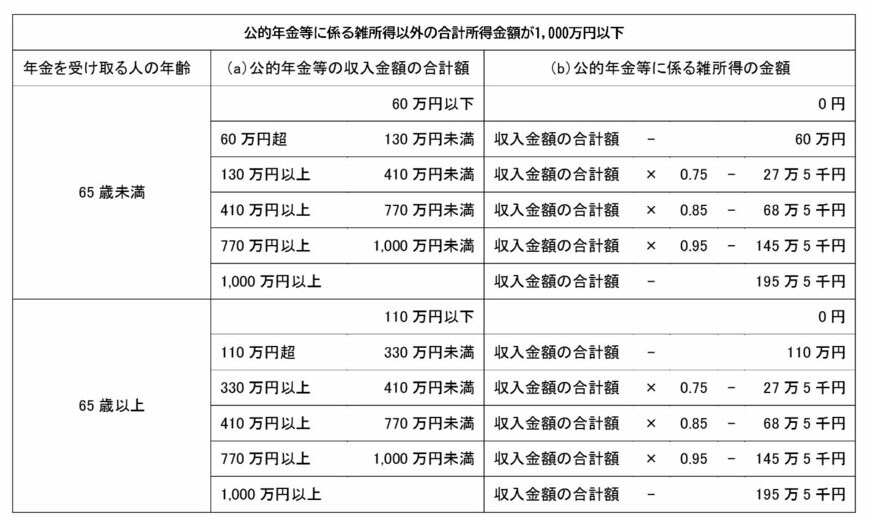

【年金収入の場合】

年金受給者の場合、所得を計算する際は公的年金等控除を差し引いて計算されます。

公的年金等控除額は、65歳に達しているかどうかで変わりますが、65歳以上であれば110万円です。

つまり、年金収入が110万円までであれば、所得金額は0円となります。

【給与収入の場合】

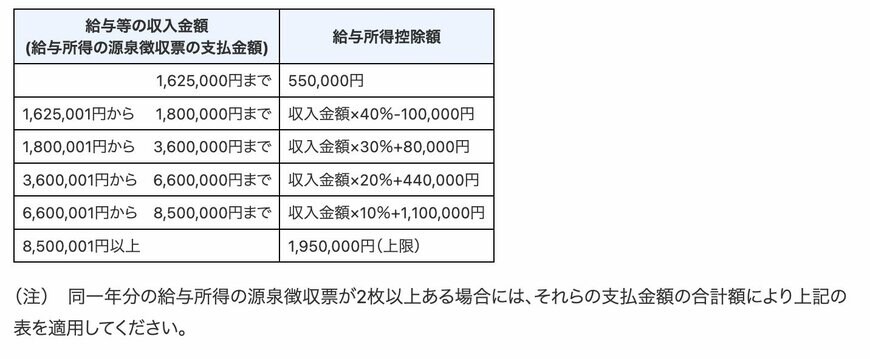

会社員など給与収入がある人の場合、所得を計算する際は給与所得控除を差し引いて計算がされます。

給与所得控除は所得額に応じて変動しますが、一番最低額で55万円です。

単身者の場合、東京都の住民税非課税要件である45万円を超えない収入とは、給与収入が100万円までとなります。