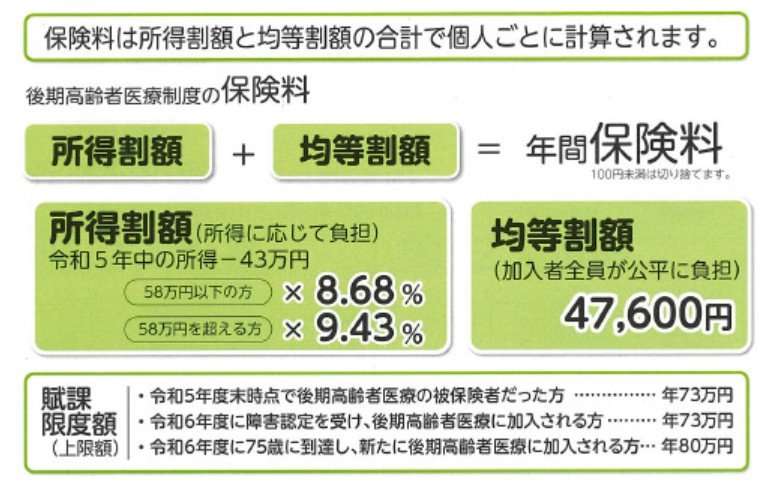

5. 後期高齢者医療制度の保険料は「所得割額+均等割額」の合計

さいごに、後期高齢者医療制度の保険料についても整理しておきましょう。

後期高齢者医療制度の保険料は、均等割額と所得割額の合計です。

- 均等割額:被保険者が均等に負担する保険料

- 所得割額:被保険者の前年の所得に応じて負担する保険料

後期高齢者医療広域連合が決定し、2年ごとに保険料率の改定がおこなわれるため、同じ所得の人であっても、居住地が異なれば保険料額も変わります。

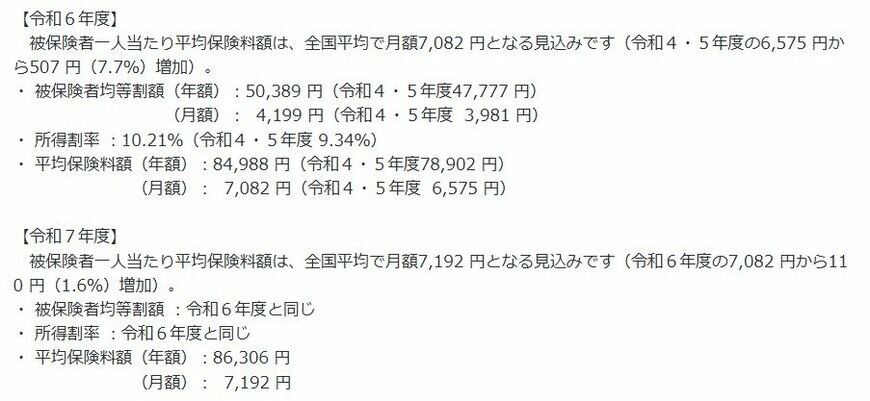

2024・2025年度の全国平均についても、参考までにご紹介しましょう。

5.1 【2024/2025年度】後期高齢者医療制度の保険料《全国平均》

被保険者均等割額の年額

- 2024年度:5万389円

- 2025年度:5万389円

被保険者均等割額の月額

- 2024年度:4199円

- 2025年度:4199円

所得割率

- 2024年度:10.21%

- 2025年度:10.21%

平均保険料額の年額

- 2024年度:8万4988円

- 2025年度:8万6306円

平均保険料額の月額

- 2024年度:7082円

- 2025年度:7192円

なお、後期高齢者医療制度の保険料は、この先引き上げられることが見込まれています。

シニア世帯の多くは年金からの特別徴収(天引き)で保険料を納付しているため、年金の手取り額が減り、負担感が増していくことも懸念されるでしょう。

6. まとめにかえて

今回は後期高齢者医療制度とマイナンバーカードと健康保険証の一体化などについて解説してきました。日本はこれから超少子高齢化社会に突入し、社会保障制度の財源確保のために個々の負担が増加傾向になっていくことが想定されます。さらに、物価上昇や年金問題などを背景に、老後に不安を感じている現役世代も多いのではないでしょうか。

老後の備えとして、国はNISAやiDeCoといった制度を推進しています。これらは税制優遇を受けながら資産形成ができる仕組みですが、銀行預金とは異なり元本割れのリスクもあるため、しっかりと理解した上で活用することが大切です。

この記事をきっかけに、ご自身の資金計画を考え、老後に向けた準備を始めてみてはいかがでしょうか。