一般的に、家計の中で最も大きな割合を占めるのは「食費」です。

近年の物価高騰によって食料品の価格も大幅に上昇しており、家計に与える影響が大きくなっています。

そしてその影響は、年金を主な収入源としている65歳以上・無職夫婦世帯においても同様です。

では、実際に老後を迎えている65歳以上の方々は、食費にどのくらいのお金がかかっているのでしょうか。

今回は、65歳以上・無職夫婦世帯の平均的な家計収支や平均貯蓄額について詳しく見ていきます。

また、厚生年金と国民年金の平均月額も確認し、シニア世代のマネー事情について見ていきましょう。

1. 【65歳以上無職夫婦世帯】1ヵ月の食費は約7万3000円

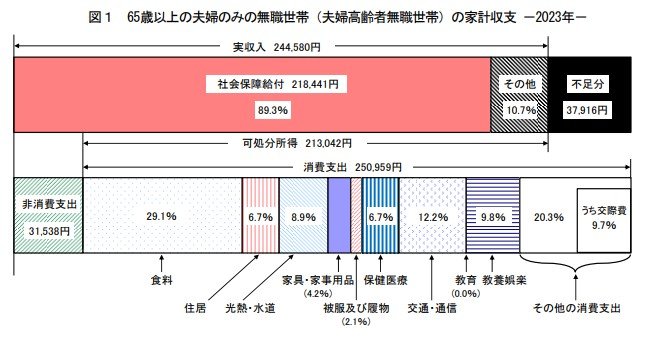

総務省統計局の「家計調査報告〔家計収支編〕2023年(令和5年)平均結果の概要」によると、65歳以上・無職世帯の家計収支は以下のようになっています。

<65歳以上・無職夫婦世帯の家計収支>

- 実収入:24万4580円

- 消費支出:25万959円

- 非消費支出:3万1538円

- 不足分:3万7916円

支出の合計が28万2497円、実収入が24万4580円となっており、月平均で3万円以上が不足しているとのことです。

物価高の影響もあり、家計の支出が増えているものと推察されます。

また、消費支出25万959円のうち、およそ7万3000円が「食費」にかかっており、家計の中で最も大きな割合を占めています。

老後の生活費が赤字である以上、それを補う貯蓄が必要となります。次項にて、65歳以上・無職夫婦世帯の平均貯蓄額を見ていきましょう。