iDeCo(イデコ:個人型確定拠出年金)は、老後資金を形成できるだけでなく、税制面において優遇措置が取られている制度です。

特に掛金を拠出している現役世代にとっては、拠出した掛金が全額所得控除の対象になるというメリットがあります。

しかし、iDeCoで拠出できる上限額や所得控除を受けられる金額は、職業によって異なります。

本記事では、所得控除を受けるとどれぐらい節税効果が期待できるのか、職業別にシミュレーションしていきます。また、控除を受けるために必要な手続き方法も解説しますので、併せてご確認ください。

1. iDeCoとは

iDeCo(個人型確定拠出年金)は、拠出した掛金を自分で運用し、老後資金を形成していく私的年金のひとつです。60歳(または65歳)まで掛金を拠出でき、原則として60歳以降に受け取ります。

加入できるのは公的年金制度に加入している20歳〜65歳の方で、会社員や公務員、自営業、専業主婦など幅広い方が対象です。

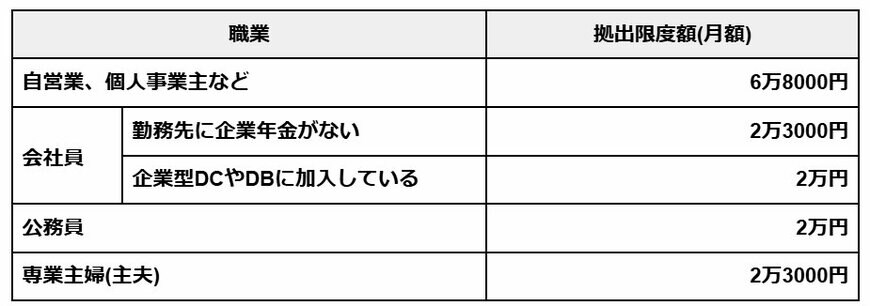

拠出金は、職業ごとに上限額が決められており、その限度内において月額5000円以上1000円単位で金額を決められます。職業ごとの拠出限度額は以下の通りです。

【写真全5枚中1枚目】iDeCo職業ごとの拠出限度額(月額)はいくら?2枚目では、iDeCoの税制メリットをご紹介。1年間・20年間の節税額もシミュレーション!1/5

職業:拠出限度額(月額)

- 自営業、個人事業主など:6万8000円

- 勤務先に企業年金がない会社員:2万3000円

- 企業型DCやDBに加入している会社員:2万円

- 公務員:2万円

- 専業主婦(主夫):2万3000円