2. 年金受給額の決定方法

老後に支給される公的年金は、国民年金の納付期間を基礎とした「老齢基礎年金」と、厚生年金の加入期間や加入中の報酬を基礎とした「老齢厚生年金」の2種類です。

そのうち、厚生年金額はそれぞれの金額層で広く分布されており、人により大きく異なっていることがわかります。

なぜこのような差が生じるのか、年金額の決定方法について解説していきます。

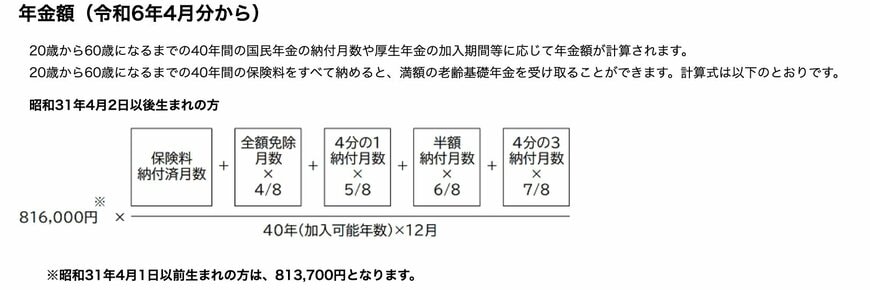

2.1 老齢基礎年金の決定方法

老齢基礎年金は、国民年金保険料の納付済月数や免除期間を元に算定されます。

国民年金は20歳から60歳の日本居住者が原則として加入し、被保険者の保険料は一律です。そのため、40年間で未納付がない場合は受給金額も全員一律となります。

未納付期間などがある場合、保険料を全額納付した場合と比べて年金額が低額になります。

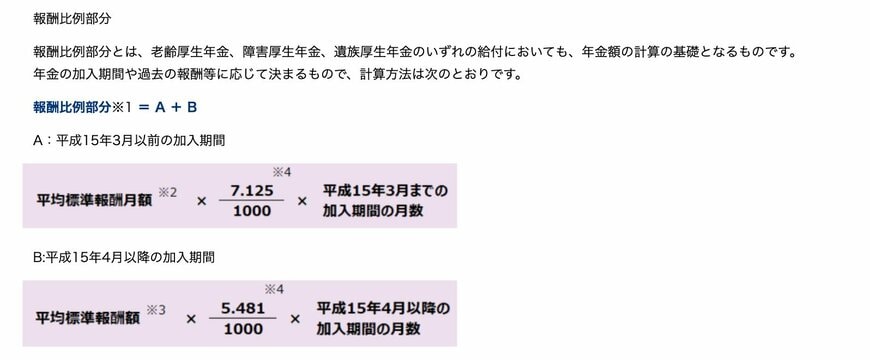

2.2 老齢厚生年金の決定方法

老齢厚生年金は、厚生年金の加入期間と加入中の報酬額によって計算されます。

具体的には、平均標準報酬月額から、一定の率と加入月数を乗じた金額となります。

※平均標準報酬月額:「被保険者であった期間の標準報酬月額の合計」を「被保険者であった期間の月数」で割った額

計算の基礎となる厚生年金の加入期間と加入中の報酬によって、受給できる年金額も大きく異なります。