2018年8月22日に行われた、株式会社キャンバス2018年6月期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:株式会社キャンバス 代表取締役社長 河邊拓己 氏

株式会社キャンバス 取締役CFO 加登住眞 氏

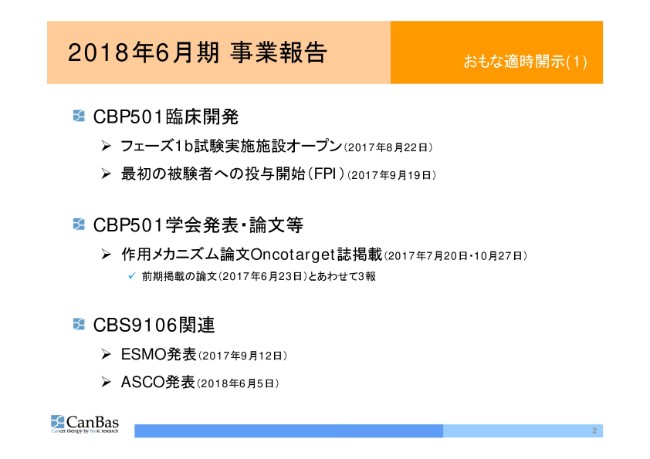

おもな適時開示(1)

河邊拓己氏:おはようございます。改めまして、河邊です。よろしくお願いします。それでは、2018年6月期の事業報告をさせていただきます。

まず、「CBP501(カルモジュリン・モジュレーター、抗癌剤候補化合物)」の臨床開発について、昨年(2017年)8月にフェーズ1b試験の実施施設をオープンさせていただきました。それから、最初の患者さんへの投与が開始されたとき……First Patient Inで「FPI」と略されますが、9月にそのFPIをご報告させていただきました。

それから、同じ「CBP501」の基礎研究になります、作用メカニズムに関する論文を、2017年7月と10月の2回にわたり報告させていただきました。これは、そのちょっと前……その前の期になってしまいますけれども、6月23日(にご報告した論文)と合わせて、3報となっています。

これは、2013年に終了した肺癌の臨床試験……白血球数が非常に高い人と白血球数が正常だった人で、生存曲線が極端に違うことを主な発見事項として、これまでの基礎解析をさらに進展させて、「なぜそうなったのか」を説明するための作業仮説を作ることに成功しました。その作業仮説の検証に時間がかかるんですけれども、その検証結果を論文として発表しました。それまでは「CBP501」にあると思っていなかった、我々が気がついていなかった3つの新しい作用機序について、1つずつ実験データを積み重ねて、論文で発表させていただいたということです。

「CBS9106(可逆的XPO1阻害剤)」関連は、ライセンスアウト先のStemline社の発表ですけれども、昨年9月のヨーロッパの学会のESMOと、今年(2018年)6月のアメリカの学会のASCOで、それぞれ発表をしています。アメリカのベンチャー会社は、だいたい年に2回は臨床試験の途中経過を報告するという(ことで)、とても積極的な開示をしています。

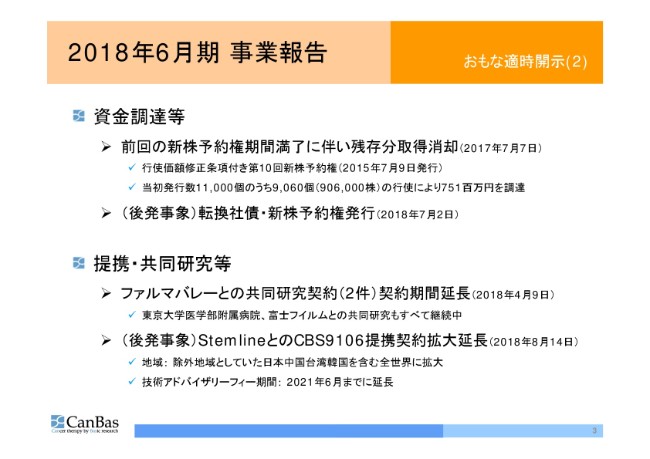

おもな適時開示(2)

次のスライドになりますが、主な適時開示の2番の資金調達等です。

前回の新株予約権期間満了に伴い、残存分を取得消却しました。行使価額修正条項付き第10回新株予約権、そして当初発行数11,000個のうち9,060個の行使により、7億5,100万円を調達いたしました。後発事象として、転換社債・新株予約権発行を開示しています。これらについては、第2部で加登住から詳しくご説明させていただくと思います。

提携と共同研究等についてです。ファルマバレーと2件の共同研究契約をしているんですけれども、今年(2018年)の4月に、これの延長を報告させていただきました。他の共同研究としては、東京大学医学部附属病院、それから富士フイルムと行っていますが、これらも継続中です。

後発事象として、Stemline社との「CBS9106」の提携契約を拡大延長しました。「拡大」というのは、地域です。それまで、除外地域として日本・中国・台湾・韓国を弊社が持っていたんですけれども、その権利もStemline社にお渡ししました。

それから、技術アドバイザリーフィー期間……年間で約1億1,000万円の技術アドバイザリーフィーをいただいているわけですけれども、そのアドバイス期間が2021年6月までに延長となりました。

研究開発(1)

研究開発の報告です。

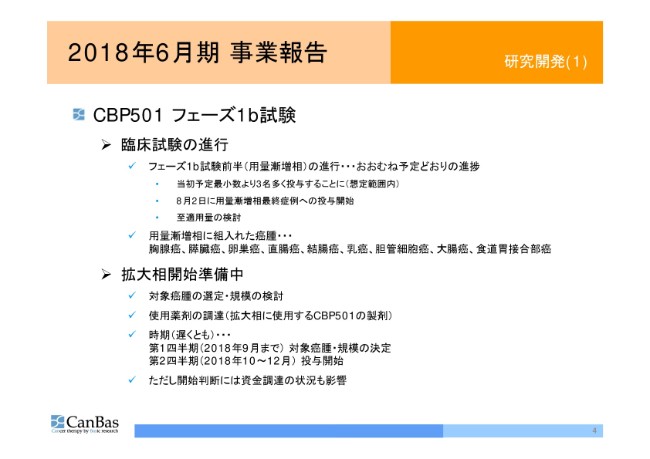

「CBP501」のフェーズ1b試験についてです。臨床試験の進行状況ですが、用量漸増相の進行中で、おおむね予定どおりです。これは、投与量を全部で4段階……最大5段階なんですけど、4段階で試すということで行っています。当初の予定よりも、現状は3名多く投与することになりました。これで、終了すればということですけれども。

これは想定範囲内で……用量規定毒性は、投与してから21日間の患者さんの様子を見て、特別・強い毒性が出るかどうかを見て判断するんですけれども、投与はその後も継続されます。

ということで、その中で4段階のうちのどの投与量を次以降……フェーズ1bの拡大相もそうですし、それ以降の投与量にすべきかという判断をするための相になるんですけれども、そこでの投与量・投与回数が、当初の見込みよりも3名多くなることになりました。

(2018年)8月2日に投与を開始させていただいた患者さんが、現状の想定ではこの相の最終の患者さんになるので、それから21日経つ8月23日……(2018年8月22日時点で)明日・明後日で、その評価期間が終了することになります。

用量漸増相に組み入れられた癌腫……入っていただいた患者さんの癌の種類は、ここに記載してあるとおりになります。胸腺癌・膵臓癌・卵巣癌・直腸癌・結腸癌・乳癌・胆管細胞癌・大腸癌・食道胃接合部癌と、さまざまな癌の方に入っていただいています。

現在、拡大相の開始準備中になるわけですけれども、対象癌腫の選定と規模の検討、それから使用薬剤の調達もしなければなりません。拡大相に使用する「CBP501」を、再製剤する必要があります。

時期の見込みです。「遅くとも」と書いていますが、第1四半期の9月までに……9月まで、もうあと1月しかないんですけれども、対象癌腫・規模の決定をします。第2四半期の今年の10月から12月の間に、拡大相の投与を開始したいと思います。

ここに「ただし」と書いてあるんですけれども、「開始判断には資金調達の状況も影響」ということです。資金調達が順調であれば、最速スケジュールでいきます。今のところ、最速スケジュールで行くつもりで、準備を進めています。

研究開発(2)

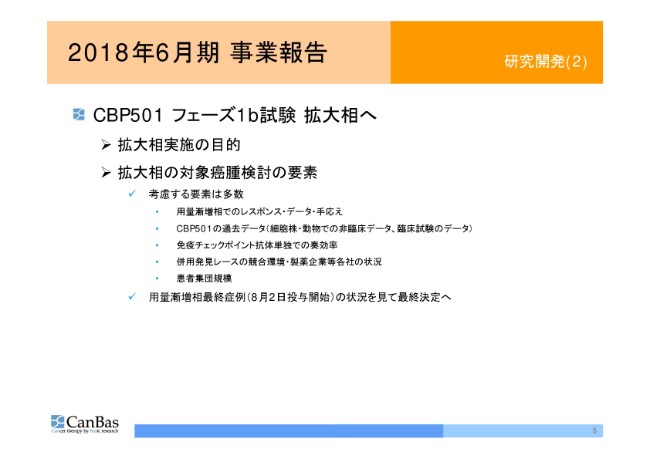

この拡大相実施の目的です。もちろん臨床的に正しい一番の目的は、安全性の確立・安全な投与量の確立が臨床的な第一目標になるんですけれども、プロジェクトとしての目標は、ここで作用が効くという感触・証拠です。

人数が少ないので、科学的に「絶対効く」というデータはもちろん得られないんですけれども、「効く可能性が高いだろう」というデータをここで取って製薬会社に提供するのが、大きな目標になります。

拡大相の対象癌腫検討の要素ということで、ここに列挙させていただいているんですけれども、考慮する要素はこれらになります。まず、もちろん用量漸増相でのレスポンス・データ・手応えです。先ほどお見せしたとおり、たくさんの癌の種類の方に入っていただいていますので、そこの感触が大きなものになります。

ただ、もちろん、それぞれの癌での効いた感触が早期に得られる確率は、癌の種類によって違いますけれども、ほぼ0パーセントから30パーセント程度となります。例えば、1人の患者さんが入って、効かなかったから「効かない」と判断できるかと言ったら、そういう問題ではない。1人がたまたまよかったからいいかと言うと、それもそうではないかもしれないということも、考えなければいけないことになります。

それに加えて、「CBP501」の過去データ……これは、細胞株・動物での非臨床データ。それから、臨床試験2相までやっていますので、そのときの感触。こちらは比較的堅い感触があるので、作用についてはこれと、先ほどの……今回のフェーズ1bの患者さんの状態等を加味して、考えることになります。

もう1つの重要な要素として、免疫チェックポイント抗体単独での奏効率。今回は3剤併用なんですけれども、「ニボルマブ」……これは抗PD-1抗体、いわゆるチェックポイント抗体です。それと「シスプラチン」と「CBP501」という3剤併用になります。チェックポイント抗体だけで、どれぐらいの奏効率が出るのかがベースラインになって、そこからどれだけ上乗せしたかを示しにいくことになります。ベースラインでどれだけの奏効率があるかが、大きなポイントになります。

例えばの話、ベースラインで50パーセントが判明するところに上乗せしようと思うと、60パーセント~70パーセントを示さなければいけない。そうなると、どうしても母集団を大きくしないと、そうなったことは証明できないんです。

一方、例えば……典型的な例として、膵臓癌。膵臓癌の場合は、チェックポイント抗体もほとんど効かないことがデータとしてほぼ確定していますので、どんなに多く見積もっても5パーセント未満という数字が、この業界の人たちの間で確定した数値としてあります。そういうものを指標にして、ハードル……どれだけ反応すればいいかについて、見込みやすいところがあります。そういう単独での奏効率が、1つの大きなポイントになります。

もう1つは、併用発見レース。今はご存じのとおり、チェックポイント抗体はすばらしいんですけれども、効く患者さんの割合はとても少ない。それをどうやって上乗せするかについて、我々がやろうとしていることとまったく同じことをやろうとしている人が、世の中に大勢いて、競争になっています。その競争がどういう状況にあるのかも、もちろん把握する必要があります。

それから、患者集団規模。これはもちろん、うまくいったときに患者集団の規模が大きければ、当然収益が大きくなる見込みがあります。

もう1つは、実際に臨床試験をやっているときに、あまりに稀な癌の患者さんだと、患者さんの数が少なくて臨床試験に入っていただけなくて、臨床試験がだらだらと伸びてしまうこともあります。なので、実際にこのステージの臨床試験に、患者さんがちゃんと入っていただけるだけの患者集団であることが重要になります。それの目安の1つとして、今やっている用量漸増相での患者さんの入り具合も、大きな目安になっています。

というわけで、先ほども申しましたけれども、用量漸増相最終症例は(2018年)8月2日投与開始の患者さんについて、23日までの様子を見て、最終判断をすることになります。

研究開発(3)

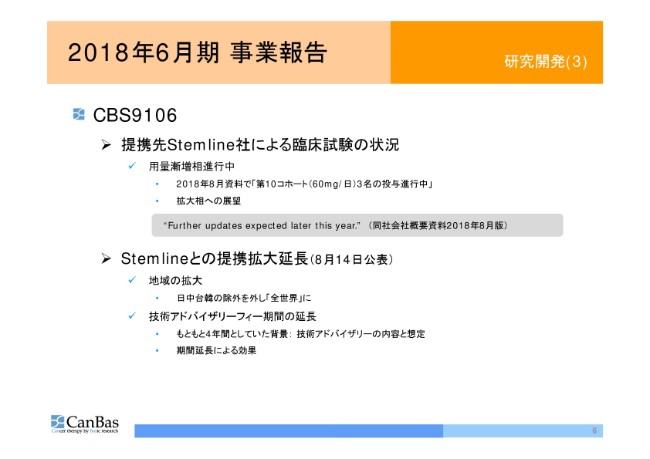

研究開発の3番のスライドになります。「CBS9106」の状況です。

提携先のStemline社による臨床試験の状況ですが、用量漸増相が進行しています。(2018年)8月の資料で第10コホート、1日あたり60ミリグラムの投与が進行しています。

当初の「(1日あたり)50ミリグラムまでぐらいかな」という想定だったものを超えて、60ミリグラムまでにいっています。この間で、目立った副作用は出ていないということで、これはいいことだと思っています。先ほどのアドバイザリー期間の延長と絡んでくる話ですけれども、それよりも高い投与量までになっていることになります。

拡大相への展望ですけれども、今の臨床試験では、固形癌で拡大相をやることが増えていますが、Stemlineとの提携拡大延長をすでに(2018年8月14日に)公表していまして、血液癌での拡大相も検討しているところです。

ご存じのとおり、KaryoPhramという競合会社が、多発性骨髄腫で比較的いいデータをたたき出して、FDAに承認申請を始めたところです。(ということで)Stemline社との提携拡大延長を、8月14日に公表させていただきました。先ほどお話ししました、地域の拡大です。日中台韓をStemline社にお渡しするということで、「CBS9106」の全世界の権利を、Stemline社にアップしている状態となります。

技術アドバイザリーフィーの期間の延長です。もともとは4年で用量漸増相が終わって、拡大相に入るくらいと想定していたんですけれども、想定以上に高い投与量までいけているということです。用量漸増相が続いている間は、それまでの非臨床の情報がとても重要になります。我々からのアドバイスの期間が長引くということで、延長したことになります。

研究開発(4)

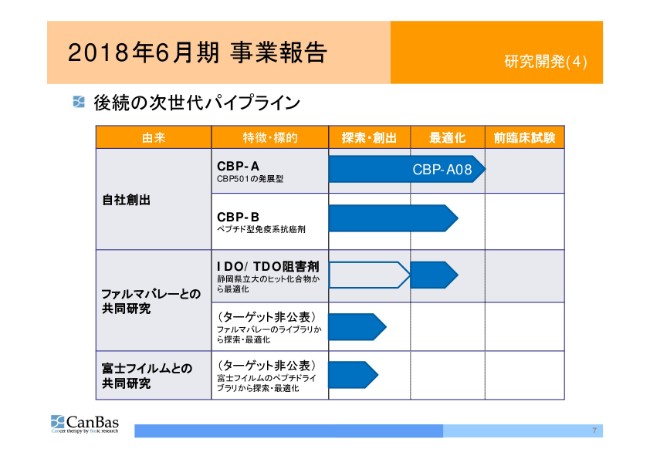

事業報告の最後は、後続の次世代パイプラインの状態です。

「CBP-A」です。ベスト化合物、ベストペプチドを見つけた状態にいますけれども、まだ基礎研究および、改良の余地がないかという研究を行っています。大量合成に入る資金のめどが付くタイミング、あるいは資金を使うために適当なタイミングがくるまでの間、データを加えて、もしできるのであれば改良を加えたいと思っています。

「CBP-B」は最適化段階です。「CBP501」の発展型ではありますけれども、いわゆる化学療法剤とは関係のない、プラチナの流入を促進する作用のないタイプの最適化段階です。

ファルマバレーとの共同研究の「IDO/TDO」……二重阻害剤です。これはもう有名な話で、「IDO阻害剤」が免疫系抗癌剤の次のホープと(業界の)みなさんは思っていたんですけれども、大きな臨床試験3相が失敗したことで、「IDO、だめじゃないか」という空気に薄々なっているんですけれども、必ず復活すると思っています。

もう1つは、IDOだけではなくて、IDOとTDOという、同じような作用をする2つの酵素を同時に阻害することについて、我々は継続して最適化をやっています。ターゲットを公表していませんが、ファルマバレーのライブラリから免疫系抗癌剤を作るためのものです。

もう1つは、富士フィルムとの共同研究。これもターゲットは非公表なんですけれども、共同で作業をしています。小さい会社の研究チームとしては、大きい会社の研究チームと共同(で研究を)するのは、実際のプロジェクト以上にとてもいい効果があって、いろいろ勉強することもあって、とてもいい感じでやらせていただいていると思っています。

以上、私から事業報告でした。

決算のポイントとトピックス

加登住眞氏:改めまして、加登住です。続いて、決算報告を差し上げます。

いつもながらのページですけれども、決算のポイントとトピックスについてご報告いたします。

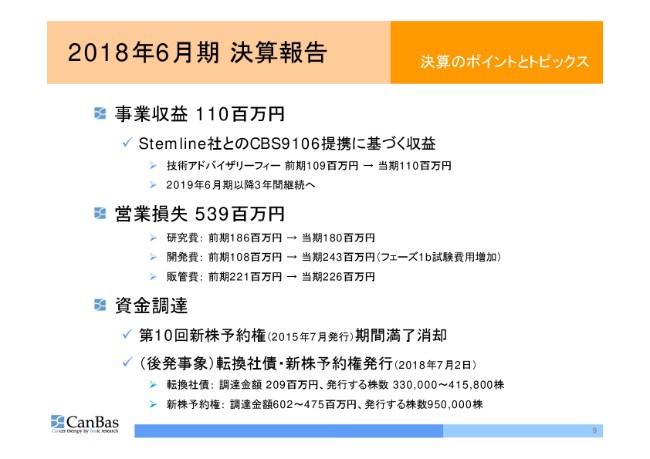

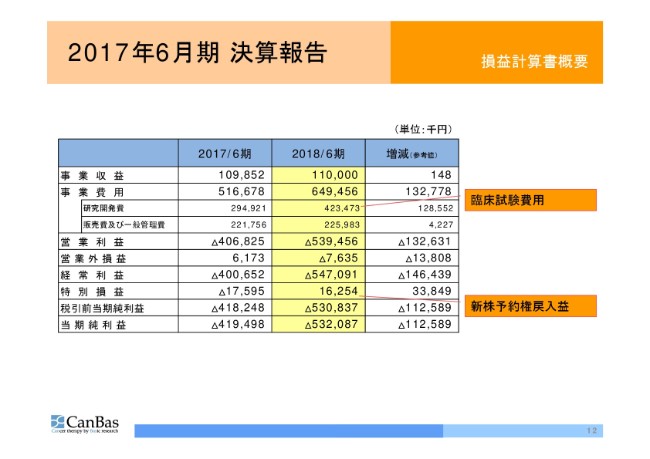

2018年6月期の事業収益は、ちょうど1億1,000万円となりました。これは、Stemline社との「CBS9106」提携に基づく、技術アドバイザリーフィー収益の1年分ということです。前期が1億900万円でしたので、当期は1億1,000万円と、微増となります。

後発事象ということで、すでに先ほど河邊からもコメントがありましたが、Stemline社との提携については、地域の拡大とともに、技術アドバイザリーフィー期間の延長を発表いたしました。これに伴いまして、2019年6月期以降3年間、本技術アドバイザリーフィー収益が続くことになります。

営業損失ですけれども、5億3,900万円です。内容を見ますと、研究費は微減。開発費については、フェーズ1b試験の費用が増加いたしまして、増加しています。販管費については、微増という状況です。

中期比較

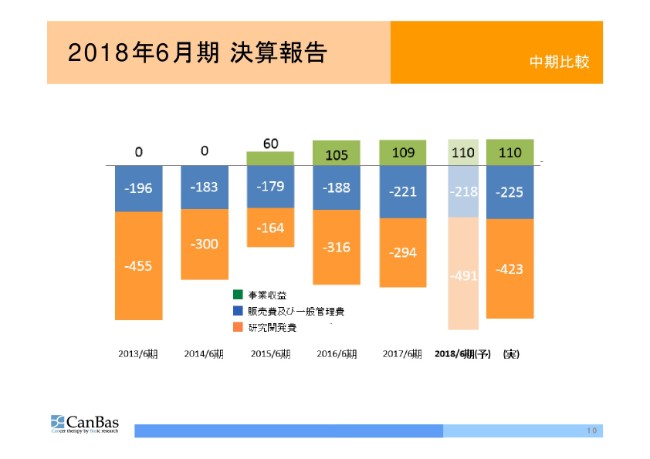

これは、グラフでご覧いただいたほうがわかりやすいかと思いますので、次のページをご覧ください。2013年以降の事業収益・販管費・研究開発費を、グラフにしたものです。

薄く表示していますのが(2018年6月期の)予算だったわけですけれども、今期実績はこの(「実」の)ようなかたちになっていました。予算よりも、販管費は微増、研究開発費は7,000万円ほど少ないという結果で終わりました。

この減少につきましては、毎月臨床試験が進んでいまして、6月と7月の費用のやりくり等があり、実質的な内容は計画どおりとご理解いただいてけっこうです。

(決算のポイントとトピックスの)ページに戻ります。資金調達ですけれども、第10回新株予約権は、期間満了に伴い償却いたしました。後発事象で公表のとおり、第2回の転換社債、それから資金調達を目的とした第14回新株予約権を(2018年)7月2日に発行いたしました。

転換社債ですけれども、調達金額は2億900万円に固まっています。行使価格の調整の余地がありますので、発行する株数は33万株から41万5,800株まで変動余地があります。

一方、新株予約権は、発行する株数はすでに確定していますけれども、行使価格の調整に伴いまして、調達金額が変更になる余地があります。こちらについては、最高で6億200万円、最低で4億7,500万円という規模になっています。こちらの調達を前提として、フェーズ1bの拡大相試験への突入を計画しているということです。

貸借対照表概要

貸借対照表の概要に移ります。

大きく変動しているものはございません。売掛金は、技術アドバイザリーフィーの半年分です。(2018年)12月に後払いを受けます。流動負債が増加していますけれども、こちらは臨床試験関係の未払金が増加していると、自然とこういったかたちになるところです。

先ほど申しましたように、臨床試験の6月分について、まだ請求が届いていないことなどがありまして、若干平準よりも6月末は未払金が増えています。ただ、貸借対照表あるいはキャッシュフロー計算書の変更を行うものではありません。

株主資本については、若干増加しています。こちらは、資金調達目的ではない役職員向けの新株予約権が一部行使されて、それに伴う新株発行が若干行われているといった内容です。売上と規模が小さくなった以外には、大きな変動はありません。

なお、これも繰り返しになりますけれども、この期末をまたいだ後の7月に社債発行等がありますので、本日(2018年8月22日)時点ですと、バランスシートが若干大きくなっています。

損益計算書概要

損益計算書についても、さほどの変更はありません。

研究開発費の増加分は、もっぱら臨床試験の進行に伴うものです。新株予約権戻入益がありましたので、若干変動しました。その結果、1年分の当期純損失は5億3,208万7,000円となっています。

キャッシュフロー計算書概要

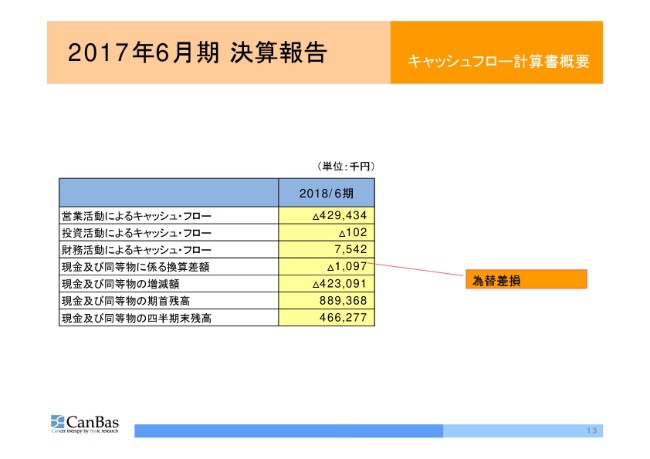

キャッシュフローについても、例年と大きな変動はありません。

2019年6月期 業績見通し①

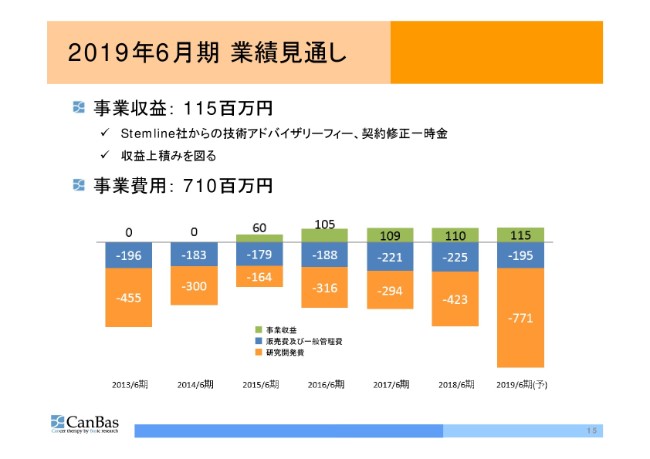

最後に、業績見通しです。先日、(2018年)8月14日の決算短信のページで公表した数字ですけれども、2019年6月期の見通しです。

事業収益は1億1,500万円で、微増を見通しています。この微増分につきましては、今回の拡大延長に伴うStemline社との修正一時金の収益で、約500万円を計上しています。残り1億1,000万円については、1年分の技術アドバイザリーフィーの見通しということです。

事業費用は9億6,700万円と、やや大きくなっています。こちらももっぱら、臨床試験の進行に伴う研究開発費の支出によるものです。これも繰り返しになりますが、資金調達の動向をはじめとした財務の状況によっては、拡大相の費用・時期等について、見直しの余地があります。

ですので、これは数字とは裏腹な言い方になりますけれども、もっとも理想的に開発が進んだ場合の臨床開発費の、おおむねの最大値だとご理解いただくとよろしいかと思います。

販管費については、もろもろありまして、減少の見通しです。当期純損失の着地は、8億5,200万円の見通しです。

2019年6月期 業績見通し②

これ(2019年6月期の業績見通し)をグラフにしたものが、こちらです。

事業収益については、Stemline社からの収益で……とりあえず、(加登住氏の)ブログで余談みたいに書きましたけれども。上場廃止基準(の抵触危機)を、これで3年間にわたってほぼ確実に回避できるようになったわけですけれども、これで安心するという側面はまったくなく、「CBP501」、それから次世代化合物群のパートナー獲得活動について、なんらかのかたちで収益にして、ご覧の(業績見通しの)ようにしていきたいと考えています。

以上で、決算のご報告は終了となります。この後、質疑応答に移らせていただきます。