5. 【ひとりの老後】将来に向けてできること

老後生活を考えたとき、まずは年金受給額を上げられないか考えてみましょう。ここでは5つの方法を紹介していきます。

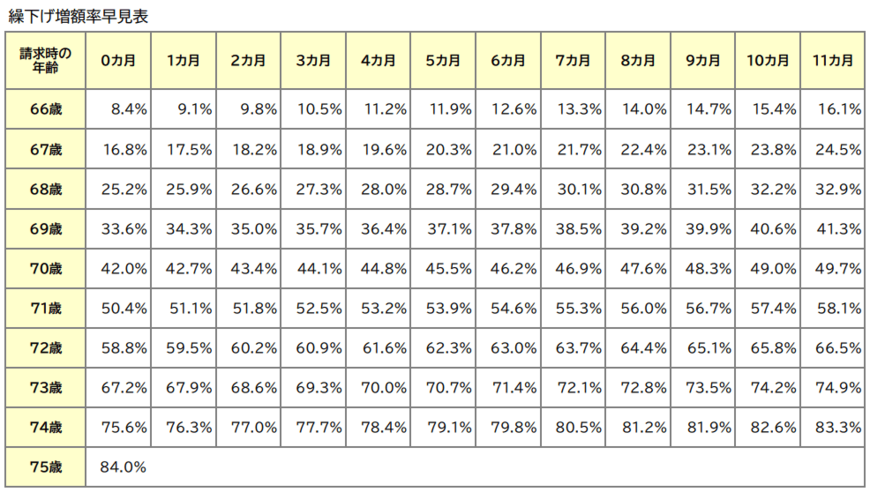

5.1 年金を増やす:年金の繰下げ受給

年金の繰下げ受給とは、老後に受け取る年金の受給開始年齢を遅らせることで「年金を増額できる制度」です。

たとえば、65歳で受け取る予定を75歳まで繰り下げると、年金額が84%増えます。

留意点として、繰下げ受給期間中は年金受給ができない他、加給年金や振替加算が受け取れなくなるケースもあるため、メリット・デメリットを理解したうえで検討する必要があります。

5.2 年金を増やす:年収を上げる/長く働く

現役時代の年収を上げることで、厚生年金の受給額をアップできます。

厚生年金は現役時代の年収によって保険料が変わり、年収が高いほど保険料も増加します。また、厚生年金の受給額は現役時代の保険料だけでなく「加入期間」も大きく影響しているため、現役時代に長く厚生年金に加入しているほど受給額を増やせます。

長く働ける場合、先述した繰下げ受給も検討しやすくなるでしょう。

国民年金の未加入期間や未納期間がある場合、老齢基礎年金が満額受給できなくなってしまいますが、(高齢)任意加入の申出をすることで、受給額を満額に近づけることができます。

5.3 年金を増やす:(高齢)任意加入制度

国民年金の未加入期間や未納期間がある場合、老齢基礎年金が満額受給できなくなってしまいます。この場合は、(高齢)任意加入の申出をすることで、受給額を満額に近づけることができます。

5.4 年金を増やす:国民年金基金

国民年金は厚生年金よりも年金月額が低いため、その差を解消するための公的な年金制度となっています。

そのため、対象者は「国民年金の第1号被保険者の方」もしくは「60歳以上65歳未満の方や海外居住者で国民年金に任意加入している方」となっています。

こちらの制度は自営業者やフリーランス向けのものとなっており、会社員や専業主婦などは対象外です。