5.2 70歳代・二人以上世帯の「貯蓄一覧」を確認

- 金融資産非保有:19.2%

- 100万円未満:5.6%

- 100~200万円未満:5.1%

- 200~300万円未満:4.3%

- 300~400万円未満:4.7%

- 400~500万円未満:2.5%

- 500~700万円未満:6.2%

- 700~1000万円未満:5.8%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:7.4%

- 3000万円以上:19.7%

平均:1757万円

中央値:700万円

シニア世代の金融資産の平均額は1757万円で、2000万円近い金額に達しています。

しかし、より実態に近い値とされる中央値は、単身世帯で500万円、二人以上世帯で700万円となっており、かなりの差があります。

さらに、「金融資産非保有(=貯蓄ゼロ)」の世帯は、単身世帯で26.7%、二人以上世帯で19.2%となっており、約2割の世帯が貯蓄を持っていない可能性があり、生活に困窮している状況も考えられます。

このように、収入が限られた高齢者世帯にとって、住民税非課税世帯を対象とした給付金といった支援措置は重要な生活の支えとなると考えられます。

6. まとめにかえて

本記事では給付金の対象となる住民税非課税世帯に該当する要件について詳しく解説してきました。

現在、3万円給付金の手続きが各自治体で進められていますが、このような支援はずっと続くものではないため、自分自身で出来る物価高対策を考えていく必要があります。

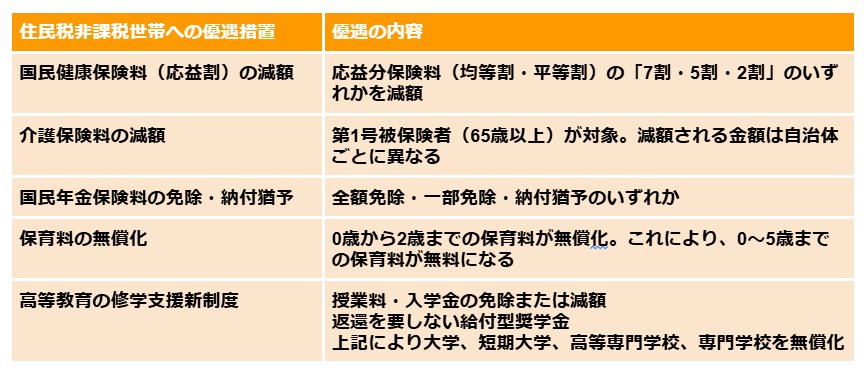

なお、住民税非課税世帯を対象とした優遇措置は他にもさまざまあります。

【一覧表】住民税非課税世帯への優遇措置8/8

出所:各種資料をもとにLIMO編集部にて作成

上記以外にも、自治体独自で設けている優遇措置もあります。

給付金や助成金、補助金、優遇制度などを活用しながら、物価高に対応できるよう家計等を見直していけると良いでしょう。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

- 東京都主税局「個人住民税(税金の種類)」

- 総務省「個人住民税」

- 首相官邸「岸田内閣総理大臣記者会見」2024年6月21日

- 武蔵野市「所得税は非課税でしたが住民税は課税になりました 非課税となる基準が異なりますか」

- 大阪市「個人市・府民税が課税されない方」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 厚生労働省「令和5年国民生活基礎調査」

奥野 友貴