就職氷河期世代は、就職活動の時期に正社員として採用される機会が少なく現在に至っているため、他の世代よりも貯蓄額が少ない傾向があります。

就職氷河期世代が老後に向けた資産形成をするためには、何を心がければ良いのでしょうか。

就職氷河期世代で就職は決まったものの、退職し、その後なかなか安定した職業に就けなかった筆者の経験も踏まえて、紹介させていただきます。

1. 就職氷河期世代とは?

就職氷河期世代とは主にバブル崩壊後の1990年~2000年代、雇用環境が厳しい時期に就職活動を行っていた世代のことで、現在40~50歳代前半の方が該当します。

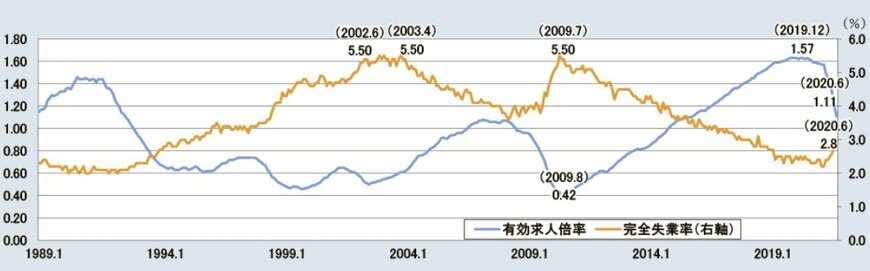

厚生労働省の調査によると、1992年10月〜2005年11月までは有効求人倍率が1.0を割り込む時期が続いています。

有効求人倍率は1.0より低くなれば求人よりも仕事をしたい人が多く、仕事に付きにくいことになります。

当時は正社員よりも派遣社員や契約社員としての採用が増加していました。そのため正社員として就職できなかった方は、派遣社員、契約社員などの道を選ぶことになります。

一時期は「働き方の選択肢が増える」など前向きなイメージもありました。しかし、その後のリーマンショックで経営が苦しくなった企業が派遣切りをすることで派遣社員や契約社員が職を失う場合もありました。

正社員としてのキャリアがないために企業から評価を得にくく、正社員として採用される機会に恵まれないことから、現在でも就職氷河期世代は、収入が低かったり貯蓄が少なかったりする状況が続いている場合もあります。