会社員や公務員は、厚生年金に加入します。将来は基礎年金と厚生年金の2つを受け取れるため、老後の収入がいくぶん安定します。

厚生年金は、保険料を自分と会社とで折半して納めるのも特徴です。そのため、人によっては国民年金に加入するよりも安い保険料で済む場合があります。

しかし、ねんきん定期便を見ると、企業が負担してくれる厚生年金保険料については記載がありません。「企業が負担する保険料は自分の年金に反映されないの?」と気になる人もいるでしょう。

この記事では、厚生年金保険料の企業負担分について、使途やねんきん定期便に反映されない理由を解説します。

1. 厚生年金保険の仕組み

厚生年金は会社員や公務員が加入する年金です。「2階建て」とよばれる日本の年金制度の2階部分にあたります。

【写真全6枚中1枚目】日本の公的年金制度は「2階建て」構造。2枚目以降で、厚生年金保険料や年金額(報酬比例部分)の計算方法などを確認する。1/6

出所:日本年金機構「公的年金制度の種類と加入する制度」等を参考にLIMO編集部作成

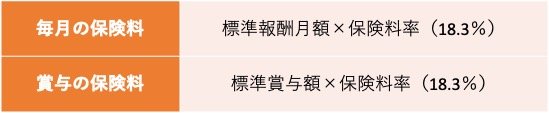

厚生年金保険料は、毎月の給与や賞与から天引きにより納付されます。保険料率は以下のとおりです。

- 【毎月の保険料】標準報酬月額×保険料率(18.3%)

- 【賞与の保険料】標準賞与額×保険料率(18.3%)

標準報酬月額は、手当を含む税引き前の給与を一定額ごとに区分したものです。標準賞与額は、税引き前の賞与から千円未満の端数を切り捨てた金額で、上限は支給1回あたり150万円までです。

年3回まで支給されるものは標準賞与額とみなされますが、4回以上の賞与は標準賞与額ではなく標準報酬月額の対象報酬となります。

保険料率は2004年から年金制度改正により引き上げが続いていましたが、2017年9月に引き上げが終了しました。

現在は自分と企業の負担分合わせて18.3%の保険料を納めますが、実際に自分が負担する保険料は9.15%です。保険料の算出に給与や賞与の金額が関与するため、月収が高い人ほど保険料負担も大きくなります。

また、受け取れる厚生年金の金額は標準報酬月額によって決まります。標準報酬月額に対して加入期間や特定の割合を乗じることで、受給額を算出します。

よって、厚生年金の受給額は現役時代の給与が高く、加入期間の長い人ほど多く受け取れるのです。

次章ではねんきん定期便での厚生年金保険料の記載について解説します。