投資と聞くと、どのような印象を持ちますか。ファイナンシャルアドバイザーの筆者は毎日資産運用に関する相談を受けていますが、投資をしたことがない方は非常に多くいらっしゃいます。

投資に対して「怖い」「なかなか踏み出せない」と感じる方が多い一方で、日本は低金利が続いており、預貯金だけでは物価上昇に対応できず、お金の価値が目減りするリスクもあります。

では、現在のシニア世代はどのくらいの貯蓄を持っているのでしょうか。また、将来の老後に備え、3000万円を貯めるためにはどうすればよいのでしょうか。

今回は60歳代・70歳代の貯蓄額を確認しながら、投資を活用して3000万円を準備する方法について見ていきます。

1. 【60歳代・二人以上世帯】貯蓄3000万円超の世帯はどのくらいいる?

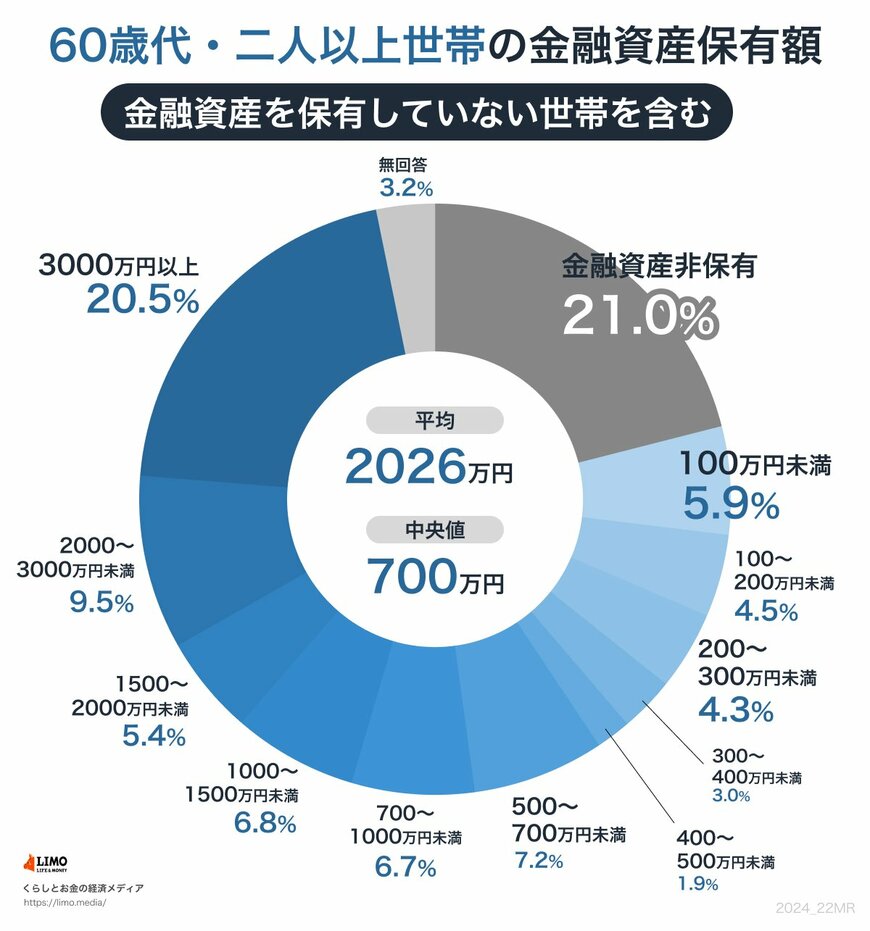

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60歳代・二人以上世帯の貯蓄割合は下記のとおりです。

- 金融資産非保有:21.0%

- 100万円未満:5.9%

- 100~200万円未満:4.5%

- 200~300万円未満:4.3%

- 300~400万円未満:3.0%

- 400~500万円未満:1.9%

- 500~700万円未満:7.2%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:6.8%

- 1500~2000万円未満:5.4%

- 2000~3000万円未満:9.5%

- 3000万円以上:20.5%

60歳代の二人以上世帯では、貯蓄3000万円以上を保有している世帯の割合は20.5%です。

一方、金融資産をまったく保有していない世帯の割合は21.0%で、ほぼ同じ比率となっています。

60歳代は、退職を迎えた世帯と現役で働き続ける世帯、さらには退職金を受け取った世帯とまだ受け取っていない世帯が混在しているため、貯蓄に大きな差が生じていると考えられます。

では、老後生活をスタートさせている年代である「70歳代の世帯」はどのような状況にあるのでしょうか。