1.2 今までのNISAと新NISAの制度のポイント

今までのNISAには、「一般NISA」と「つみたてNISA」がありました。

【今までのNISA】一般NISA

- 年間非課税枠:120万円

- 非課税保有期間:5年間

- 投資可能商品:上場株式、投資信託等

【今までのNISA】つみたてNISA

- 年間非課税枠:40万円

- 非課税保有期間:20年間

- 投資可能商品:投資信託やETF

「一般NISA」と「つみたてNISA」は併用できず、どちらか一方を選ぶ形式でした。

一方、2024年から始まったる新NISAには、「成長投資枠」と「つみたて投資枠」があります。

【新NISA】成長投資枠

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託など

【新NISA】つみたて投資枠

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象商品:投資信託やETF

非課税保有限度額(総枠)は1800万円(うち成長投資枠1200万円)となっており、枠の再利用が可能です。

さらに、新NISA制度では「成長投資枠」と「つみたて投資枠」の併用が可能です。

年間投資上限額が増え、非課税保有限度額(総枠)が新設され、恒久化されたことで、より長期の積立投資がしやすくなりました。

なお、今までNISAは2023年末で買付終了となっていますが、非課税口座内にある商品については、新しい制度の非課税限度額の外枠で現行の取扱いが継続されます。

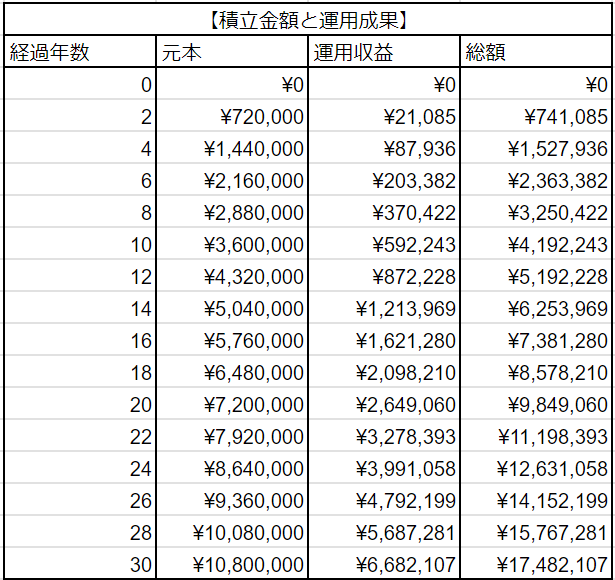

2. 【新NISAのシミュレーション】月3万円を30年間運用すると?

月3万円を貯金する場合、30年後には1080万円になります。これを「十分」と感じるか、「不安」と感じるかは、個人の価値観や経済状況によるでしょう。

もしインフレが起きたらと考えると、お金の価値が下がって、将来同じ金額で買えるものが少なくなる可能性も考えられます。

一方、新NISAを利用して積み立てを行うと、投資のリターンを期待できます。

例えば、月々3万円を年率3%で運用した場合、30年後にはどのくらいの資産になるか、シミュレーションしてみましょう。

3/3

出所:LIMO編集部作成