4.2 国民年金の受給額ごとの人数

続いて、国民年金の受給額を見てみましょう。

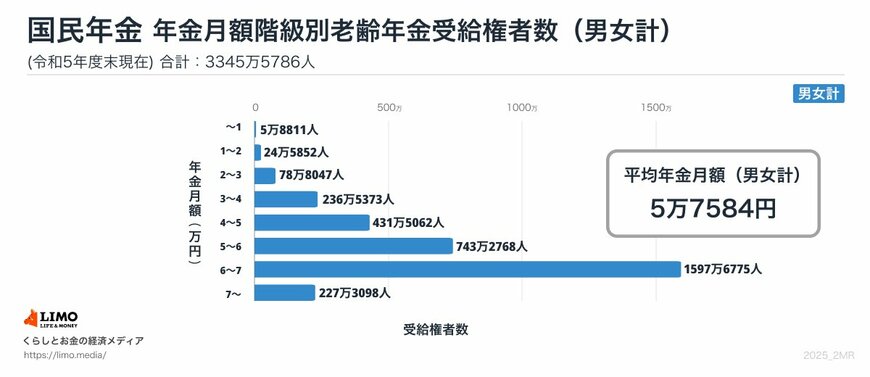

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金のみの平均年金月額は、5万7584円となりました。

5. 年金だけでは足りない?老後資産の備え方

5.1 受給額には個人差がある

国民年金と厚生年金の受給額は、個人の働き方や納付した保険料によって異なります。

また、年金額は物価や賃金の変動に応じて毎年度改定されるため、受給額も変動します。

2025年度は、物価変動率や賃金変動率の上昇により、前年よりも増額されました。年金生活者支援給付金も物価変動に応じて増額される仕組みとなっています。

自分の年金額を知るには、ねんきん定期便やねんきんネットで確認してみましょう。

ただし、記載金額は天引き前のものであるため、注意が必要です。

5.2 老後の備えとしての「新NISA」

現役世代の多くは、将来受け取る年金額や貯蓄に対する不安を抱えており、老後の備えとして資産運用を活用する方が増えています。

そのきっかけとなったのが、2024年1月から始まった「新NISA」です。

日本証券業協会のデータによると、2023年3月末から2024年3月末の1年間でNISA口座数は1.3倍に増加し、2024年3月時点で1623万口座が開設されています。

新NISAは、投資信託や株式で得た利益にかかる税金(現在:20.315%)を非課税にし、掛金の変更や途中売却も可能なフレキシブルな制度です。

18歳以上であれば誰でも始められるため、老後の資産形成に適しています。

ただし、新NISAは元本保証がないため、資産が増えることもあれば減ることもあります。

新NISAを検討する際は、仕組みやメリット・デメリットをしっかりと把握した上で始めることが大切です。

6. まとめにかえて

本記事では、給付金の対象者や具体的な給付基準額、申請方法について詳しく解説してきました。

年金だけでは老後の生活が厳しいと感じる方も多い中、資産運用は将来に備える有効な手段の一つです。特に、新NISAやiDeCoといった制度は税制優遇があるため、賢く活用することで効率的に資産を増やすことが期待できます。

しかし、投資にはリスクも伴うため、自身のリスク許容度や運用目的をしっかり考えた上で始めることが重要です。短期的な利益を求めるのではなく、長期的な視点でコツコツと積み立てることが、安定した資産形成につながるでしょう。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金生活者支援給付金請求書(はがき型)が届いた方へ」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 日本年金機構「令和6年4月分からの年金額等について」

- 日本証券業協会「NISA口座の開設・利用状況」

- 日本年金機構「年金生活者支援給付金請求書の見込額(月額)の記載箇所」

- 厚生労働省「よくあるご質問(Q&A)」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

杉田 有毅