年金は私たちの老後生活において、生活の柱となる大切なお金です。年金は偶数月の15日に支払われるので、次の年金の支給は2月。2月15日は土曜日なので、14日に受け取ることができます。

ご存知のとおり、シニア世代が受け取る年金は、現役世代が納めた年金保険料から支払れています。

現行制度が大きく変わらなければ、現在保険料を払う立場の方も、いずれ若い世代が支払う保険料から年金を受け取ることになります。日本の年金制度が「世代間の相互扶助」と呼ばれるゆえんです。

今回の記事では、60歳代・70歳代・80歳代の国民年金・厚生年金の平均受給額を見ていきます。シニアが現在受け取っている額を参考にして、老後の生活費を考えるきっかけになれば幸いです。

記事の後半では、受給額ごとの受給者数を示したグラフを載せてあります。年金受給中の方も、ぜひ参考になさってください。

※金額等は執筆時点での情報にもとづいています。

1. 国民年金と厚生年金は「2階建て構造」

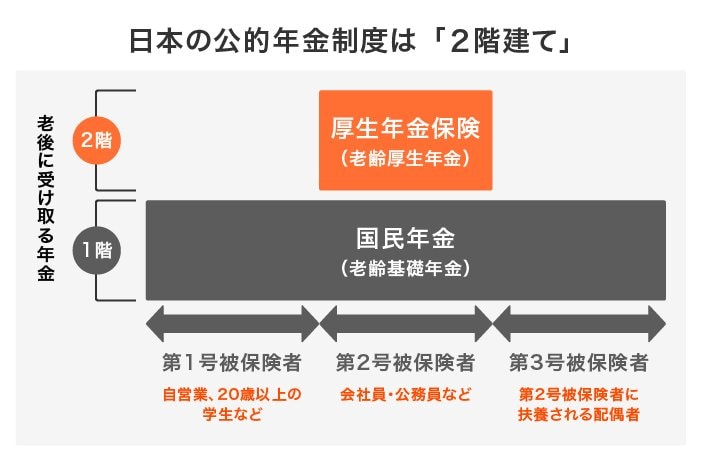

日本の年金制度は「2階建て構造」(あるいは「3階建て構造」)と呼ばれる階層構造になっています。1階は「国民年金」(基礎年金)にあたる部分で、2階に「厚生年金」が上乗せされるイメージです。

これに加えて、3階部分には、会社員や公務員などが加入する企業年金、厚生年金基金、iDeCoなど、自営業者であれば国民年金基金やiDeCo、付加年金などが、それぞれ上乗せされていきます。

※自営業者やフリーランスが任意加入する国民年金基金やiDeCo、また付加年金は2階部分または3階部分として表される場合もあります。

年金制度はやや複雑ですが、大まかな仕組みは、階層構造を表した図などを見れば理解しやすくなります。

1.1 1階部分「国民年金」とは?

日本に住む20歳から60歳未満の全ての人が加入するのが「国民年金」です。

国民年金には3つの種別があり、職業などにより、第一号被保険者・第二号被保険者・第三号被保険者のいずれかに分類されます。

第一号被保険者の対象者は自営業者や学生、無職の方など、第二号被保険者は会社員や公務員など、第三号被保険者は第二号被保険者に扶養されている配偶者です。

保険料に関しては、第一号被保険者は自分で納付する必要がありますが、第二号被保険者は給与から天引きされます。第三号被保険者は自己負担がありません(※第二号被保険者の加入制度が負担)。

また、国民年金保険料は定額で、令和6年度は月額1万6980円です。保険料は毎年見直しされます。

1.2 2階部分「厚生年金」とは?

厚生年金は会社員や公務員が加入する年金制度です。そのため、会社員や公務員は、国民年金と厚生年金の両方に加入していることになります。

保険料は、給料や賞与の額から標準報酬月額、標準賞与額を決定し、保険料率をかけて計算された額を勤め先の会社と折半して支払います。

厚生年金の場合、現役時代の給料、また勤めていた期間ががひとりひとり異なりますから、将来受け取る年金額に個人差が生じやすいのが特徴です。

では、実際に受け取っている国民年金と厚生年金の年金額を、年代ごとに見ていきましょう。