3. そもそも国民健康保険の加入者とは?

では、そもそも国民健康保険に加入する必要があるのはどのような人なのでしょうか。

以下にまとめました。

- 自営業者やフリーランス:会社に勤めていない方。

- 退職者:会社を退職し、他の健康保険に加入していない方。

- 学生:親の扶養から外れた学生。

- その他:上記のいずれにも該当しない方。

日本の「国民皆保険制度」により、すべての国民が何らかの公的健康保険に加入することが義務付けられています。

これにより、病院の受診時には原則として3割の自己負担で済むようになっています。

加入する健康保険は、働き方や年齢によって異なります。

- 協会けんぽ:中小企業で働く従業員。

- 組合管掌健康保険:大企業で働く従業員。

- 共済組合:公務員や私立教職員。

- 船員保険:船員。

- 後期高齢者医療制度:75歳以上(一定の障害がある方は65歳以上)のすべての人。

- 国民健康保険:上記以外の自営業やフリーランスの方など。

国民健康保険は、会社などに勤めていない自営業の方などが加入する公的健康保険の一つです。

健康保険の内容は基本的に同じですが、協会けんぽなどにはあって国民健康保険にはないものもあります。

例えば、「出産手当金」や「傷病手当金」などがその代表例です。

国民健康保険は高齢者の加入が多く、高齢者の医療費が年々上がっているため、保険料の上限だけでなく保険料自体も上昇傾向にあります。

今後も、保険料の負担が増えることが懸念されます。

4. 国民健康保険料の目安をチェック

国民健康保険の保険料は、所得や住んでいる地域によって異なります。

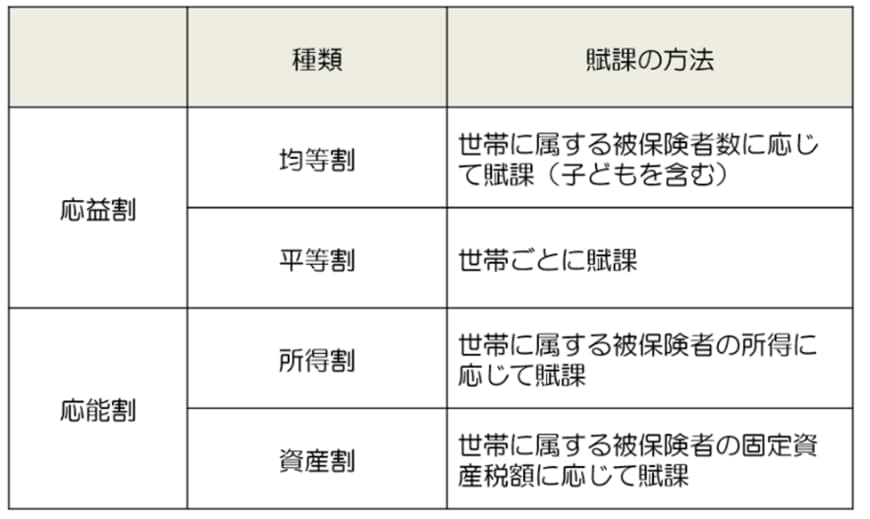

ただし、「医療分」「後期高齢者支援金分」「介護分(40歳以上65歳未満のみ)」の3つから構成されている点は共通です。

これらの保険料は、以下の4つの項目で算出されます。

- 所得割:所得に応じて一定の割合がかけられた金額

- 均等割:すべての人が均等に負担する金額

- 平等割:世帯ごとに均等に負担する金額

- 資産割:世帯員の固定資産税額に応じて負担する金額

ただし、これらの項目は自治体によって採用されていない場合もあります。

料率も自治体ごとに異なるため、住む場所によって保険料が異なります。

例として新宿区の場合は、年収400万円の単身世帯では年間の保険料が約28万3547円です。

基本的には10回に分けて納付するため、1回あたりの負担額は約2万8000円となっています。

5. 【医療費の自己負担は増えるかも】国の支援だけで安心できない時代に備える3つの方法

国民健康保険の保険料アップは、自営業者や高齢者にとって痛い話です。さらに、少子高齢化が進むこれからの時代は、さらに負担が増えていく可能性もあります。

これまでは公的制度である程度の医療費をカバーできましたが、今後はそうもいかないかもしれませn。

大事なのは、国のサポート(公助)にプラスして、自分でできる備え(自助)を始めることです。

具体的には、下記のような方法も選択肢です。

- コツコツ預貯金を貯める

- NISAやiDeCoで将来の医療費に備える

- 必要に応じて民間の医療保険を活用する

5.1 現役世代はどう備える?

特に30〜40代の共働き夫婦は、子育てや住宅ローンで出費が多く、なかなか貯蓄が増えにくい時期。

そんな時こそ、少額から始められる積立投資や、いざという時に助けてくれる医療保険も強い味方になりえます。

未来の出費に備えて、今できることから始めてみてはいかがでしょうか。

参考資料

小沼 大助