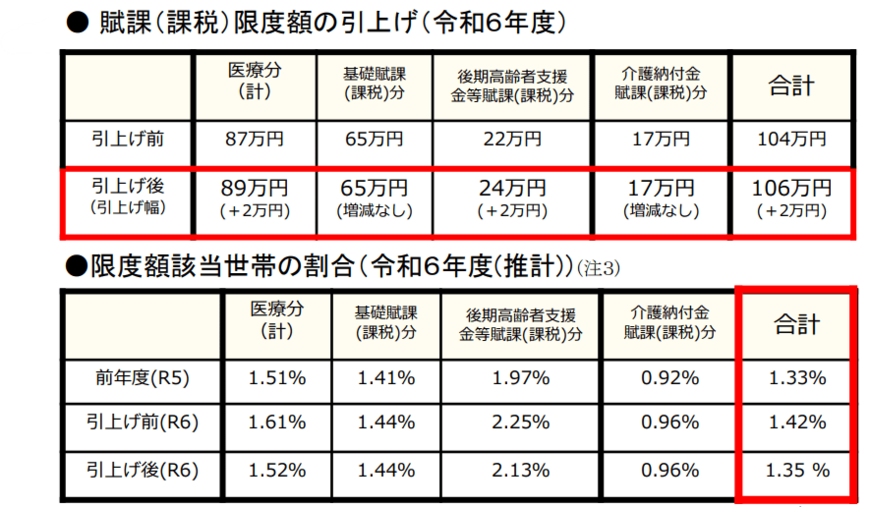

1.1 国民健康保険料の上限額はいくらか

2023年度の国民健康保険料の上限は104万円でした。

内訳は、基礎賦課分が65万円、後期高齢者支援金等賦課分が22万円、介護納付金賦課分が17万円でした。

2024年度には、後期高齢者支援金等賦課分が24万円に引き上げられ、合計で106万円となりました。

1.2 上限額に達する年収の目安

国民健康保険料の上限額の引き上げは、一定の所得を超えた方々に影響があります。

厚生労働省の試算によると、具体的な年収目安は以下のとおりです。

- 2023年度:給与収入 約1140万円/年金収入 約1140万円(給与所得 約960万円/年金所得 約960万円)

- 2024年度:給与収入 約1160万円/年金収入 約1160万円(給与所得 約980万円/年金所得 約980万円)

これらの試算は、扶養家族のいない単身世帯をもとにしています。

年収1000万円前後の方々は、特に影響を受ける可能性があるでしょう。

この年収ラインは、税金の負担が増え、児童手当の対象外となり、さらに国民健康保険料も上がり…と、負担感が高まることが多いと言えます。

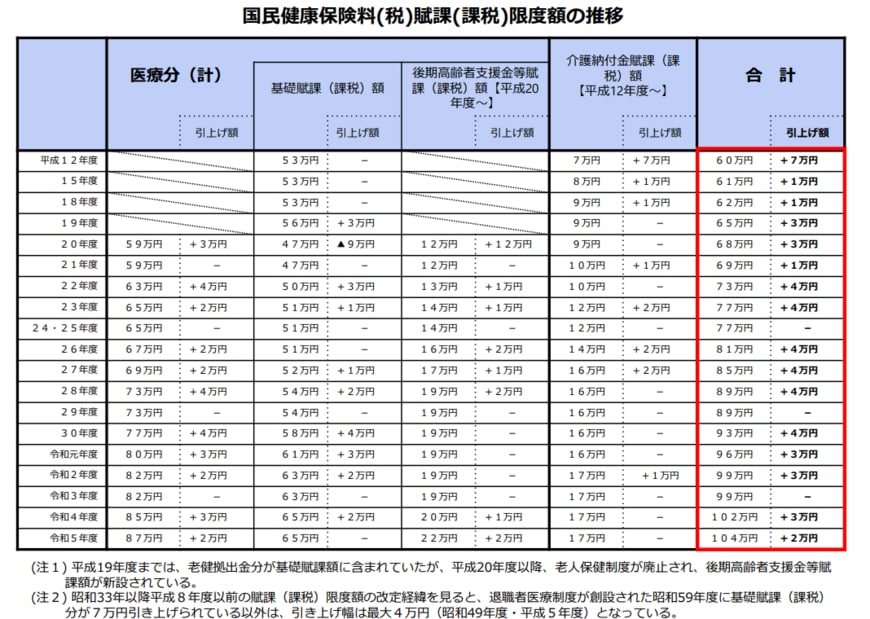

2. 国民健康保険料の上限額は過去から増加

国民健康保険料の上限額は、ここ数年で毎年引き上げられています。

例えば、2000年の上限額は60万円でした。

しかし、その後毎年1万円から4万円の増額が続き、2022年以降は100万円を超え、2024年には106万円となりました。

ただし、この引き上げには一定のルールが設けられています。

具体的には、「賦課限度額超過世帯割合が1.5%に近づくように段階的に引き上げる」ことを目指しています。

これは、負担が急激に増えないようにするための措置です。

国民健康保険以外の被用者保険でも、最高等級の標準報酬月額に該当する被保険者の割合が0.5%から1.5%の間となるように法定されています。

このような背景を踏まえると、保険料の引き上げがどのように行われているかが理解しやすくなりますね。