4.2 国民年金の受給額分布(男女全体・1万円刻み)

国民年金の受給額分布についても見ておきましょう。

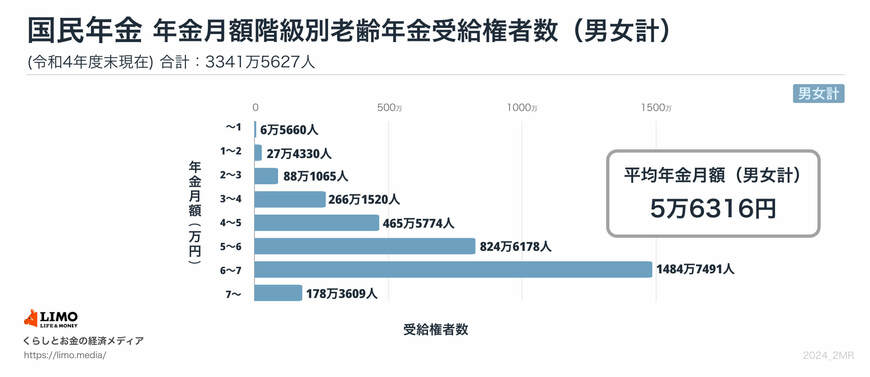

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金は、保険料が全員一律となり、納付月数で年金額が決まります。そのため厚生年金ほどの個人差は見られませせん。多くの人が満額(2024年度月額6万8000円)に近い年金を受け取れていることも分かります。

5. 年金だけでは足りない?老後資産の備え方

公的年金(国民年金と厚生年金)の年金額は、現役時代の年金加入状況により個人差があります。平均額だけを鵜呑みにすることなく「自分の場合はどうか」を把握しておきましょう。

「ねんきん定期便」「ねんきんネット」を活用するのがおすすめです。また、現役時代同様、老後の年金からも天引きされる税や社会保険料の存在も、ぜひ知っておきましょう。

年金額、貯蓄額、老後の家計収支は世帯によって異なりますから、それぞれに最適なマネープランを考えていく必要があるでしょう。預貯金をコツコツと増やしながら、資産運用でお金を育てる発想を取り入れるのも良いかもしれません。

また、今回ご紹介した年金生活者支援給付金や、近年たびたび実施されている、住民税非課税世帯等への各種給付金といった、「申請しないともらえない」公的なお金についてのアンテナも、ぜひ高く張っておきたいものですね。

6. まとめにかえて

この記事では「年金生活者支援給付金」について詳しく解説してきましたが、ここで改めて大事なポイントを振り返ってみます。

給付金は確かにありがたい存在ですが、一時的な助けにすぎません。物価はどんどん上がり、将来的に年金の水準が下がる可能性もあると聞くと、やっぱり自分でも備えをする必要がありそうですよね。

でも、銀行預金だけでなんとかしようとするのは厳しいのが現実です。そこで検討したいのが「資産運用」。難しそうにかんじるかもしれないですが、長期でコツコツ積み立てるスタイルなら、意外とシンプルなんです。

さらに、最近話題の「年収の壁」が引き上げられたことで、パートやアルバイトの方でも収入アップのチャンスが広がっているという見方もできます。この増えた分を運用に回せば、将来の資産状況が変わるかもしれません。

無理のない範囲で、少しずつ老後の準備に取り組んでみましょう。