2025年がはじまりました。今年の目標に資産運用を挙げる方もいるでしょう。

1月は家計を見直したり、今後の資産形成を考えるためによいタイミングです。ある程度まとまった貯蓄がある方は運用を検討される方も多いですが、その効果はわかりにくいところもあり、なかなかはじめるまでいかない方もいるかもしれません。

資産運用をはじめる際に利用したいのが、通常運用益に約2割かかる税金が非課税になる新NISAです。新NISAの中でも、つみたて投資枠による積立投資は、運用なのでもちろんリスクはありますが、長期的な資産形成に向いています。

本記事では「新NISA」制度の概要と、それによる積立投資の効果がどれぐらいになるかのシミュレーションをしていきます。

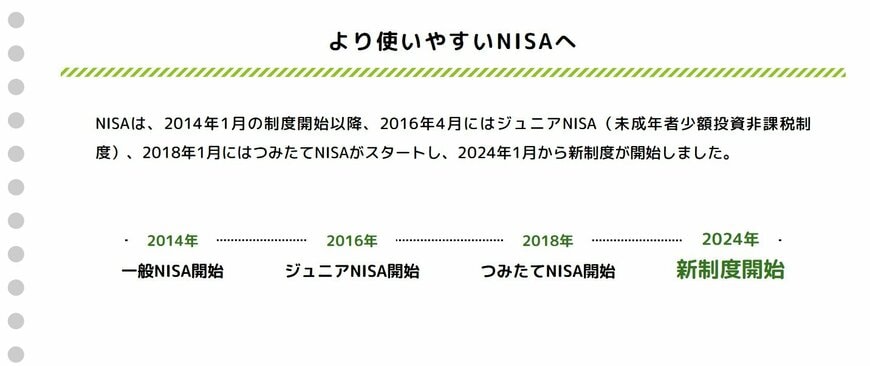

1. 新NISA制度が誕生して1年

NISA(ニーサ:少額投資非課税制度)は、少額から始められる投資を支援するための税制優遇制度で、2014年にスタートしました。

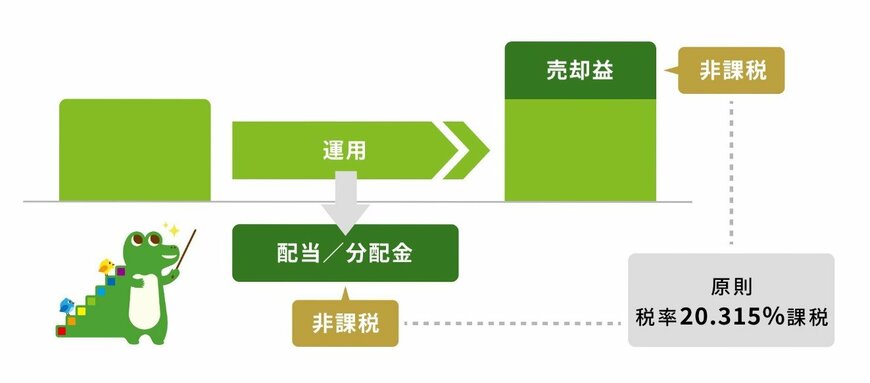

NISA口座を通じて株式や投資信託などを運用する場合、発生した運用益に対して税金がかからないのが、最大のメリットです。

2024年1月には、このNISA制度が大幅に改正され使いやすい仕組みとなりました。次ではこの「新NISA」の基本を整理していきます。

2. NISA制度の基本・新NISAの特徴

NISAの最大のメリットは、投資で得た利益が非課税になることです。通常の証券口座(特定口座や一般口座)で運用すると、利益に対して20.315%の税金がかかります。

しかし、NISA口座を利用すれば、この税金がかからず、利益をすべて受け取ることができます。また、NISA口座は一人につき1口座のみ開設できるというルールがあります。ここまでは新旧どちらのNISA制度でも共通です。

2023年までの旧NISA制度では、口座を開設する際に「一般NISA(2014年創設)」または「つみたてNISA(2018年創設)」のどちらかを選ぶ必要がありました。

また、一般NISAの非課税保有期間は5年、つみたてNISAは20年。年間投資上限は、一般NISAが120万円、つみたてNISAが40万円。非課税保有限度額は、一般NISAが600万円、つみたてNISAが800万円と設定されていました。

一方、2024年1月にスタートした「新しいNISA(新NISA)」では、「成長投資枠(一般NISAの後継)」「つみたて投資枠(つみたてNISAの後継)」の併用が可能に。

投資対象や非課税期間、保有限度額の自由度が大幅に拡大され、個人のニーズに合わせた資産づくりが可能となっています。

次で詳しく見ていきましょう。

3. 新NISAのポイント【つみたて投資枠と成長投資枠】

新NISAの「成長投資枠」「つみたて投資枠」それぞれの特徴を整理していきましょう。

3.1 新NISA「成長投資枠」

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託など

3.2 新NISA「つみたて投資枠」

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象商品:投資信託やETF

新NISAでは「非課税保有限度額(総枠)」が1800万円に設定され、そのうち成長投資枠の上限は1200万円となっています。また旧制度ではできなかった「非課税枠の再利用」が可能になり、よりフレキシブルな運用ができるようになりました。

「リスク分散を重視し、当面は積立投資のみで運用するつもり」「株主優待や配当を目的に株式投資に挑戦してみたい」「毎月少額をコツコツと積み立てながら、ボーナス時にはまとまった資金で個別株を購入したい」など、それぞれの運用スタイルに応じて、新NISAを計画的に活用できたら良いですね。

4. 【新NISA】積立投資で「月3万円・年利3%」を「10年間・20年間・30年間」でシミュレーション

新NISAに関心があっても、「資産運用」や「投資」という言葉に対してリスクが高いという印象を持つ方もいるでしょう。預貯金とは異なり運用にはリスクが伴うため、そう感じるのも無理ないことかもしれません。

また、どのように運用益が生まれるのかイメージしづらいという声もよく聞かれます。特に「積立投資」の場合、個別株の売買と違い、利益がどのように形成されるのかが分かりにくい部分がありそうです。

そこで今回は、まずは「月3万円を積み立て、年利3%で30年間運用できた場合」にどのように資産が成長するかをシミュレーションしてみました。

例えば、毎月3万円を銀行などの預貯金で積み立てると、30年後には元本が1080万円になります。安定志向の人の中には、預貯金の安全性に安心感を覚え「これで十分」と感じる人もいるでしょう。

ただし、預貯金にはインフレの影響を受けるリスクがあり、将来的に実質的な価値が目減りする可能性もあります。この点を踏まえると、預貯金以外の資産づくりも検討しておくことが大切と言えそうです。

では、新NISAのつみたて投資枠を活用してつみたて投資を行った場合はどうでしょう。

【新NISA】月3万円を30年間積み立て運用するといくらになる?4/5

出所:LIMO編集部作成

シミュレーション結果は、以下のとおりです。

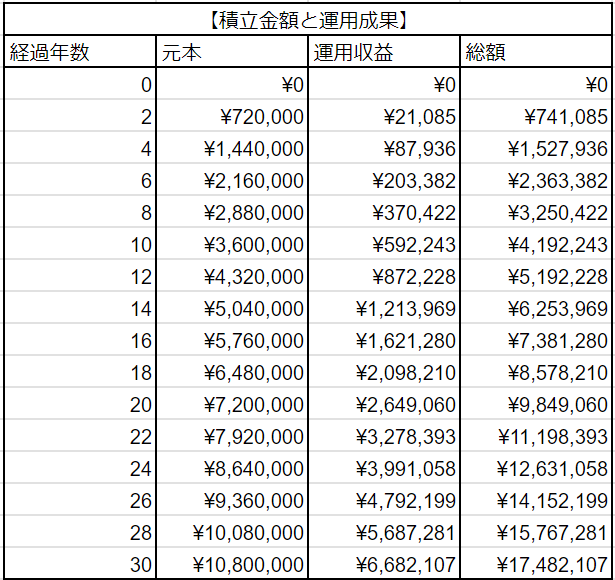

4.1 【シミュレーション結果の一覧表】元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

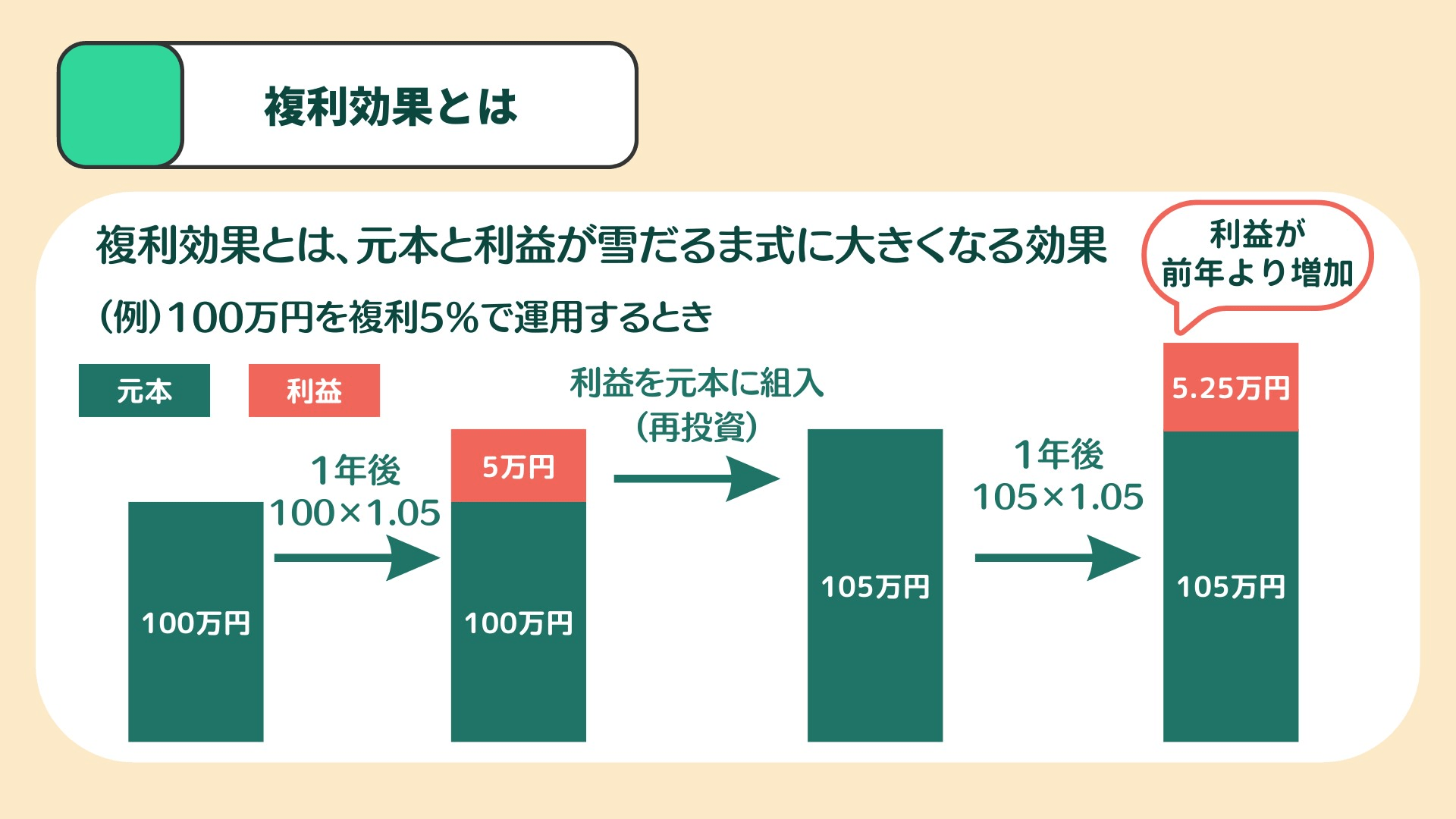

このシミュレーションでは、30年間で積み立てた元本1080万円が、複利の効果によって総額1748万2107円に成長する結果となりました。ここでは668万2107円の利益が発生しています。

また、10年目は419万2243円(元本360万円・利益59万2243円)、20年目は984万9060円(元本720万円・利益264万9060円)でした。

出所:LIMO編集部作成

通常の証券口座(特定口座・一般口座)では、運用利益に対して約20.315%の税金がかかります。たとえば、30年間で得た利益668万2107円に課税される場合、約135万7470円が税金として差し引かれることになるのです。

しかしNISA口座で運用していれば、この税金が非課税となり、利益を全額受け取ることができます。新NISAの活用は、インフレリスクに対応しながら、効率的に資産を増やすための手段の一つとして有効であると言えそうです。

5. NISAにもリスクはある点に注意

運用利益に税金がかからず、少額からの投資を後押しするNISA制度。そのメリットを最大限に生かして資産づくりを進めたいところです。

しかしその一方で、投資にはリスクが伴うことを忘れてはいけません。元本割れの可能性があるだけでなく、先ほどシミュレーションは行いましたが、運用の成果は事前に確実なものとして約束されているわけではないのです。運用結果がどうなるかは、長い時間をかけてみないと分かりません。

こうしたリスクは、NISA口座を利用する場合でも変わらず存在します。安心して運用を続けるために、リスクの内容を正しく理解し、自分がどの程度までリスクを受け入れられるかを明確にしておくことが大切となるでしょう。

6. 2025年のマネープランを考えよう

今回のシミュレーションで複利の効果を感じた方もいたでしょう。一方で投資にはリスクが伴います。

情報収集を重ねて、ご自身にあった投資方法と金額ではじめることが大切です。

これを機にまずは情報収集からはじめてみるとよいでしょう。

7. 新NISAのよくあるご質問(FAQ)

新NISAでよく寄せられる質問にお答えします。

7.1 Q1.非課税保有限度額が1800万円ですが、つみたて投資枠だけ、もしくは成長投資枠だけで使い切ることはできますか?

A1.つみたて投資枠だけで1800万円を使い切ることはできます。成長投資枠だけで使い切ることも可能ですが、成長投資枠の非課税保有限度額は1200万円となっています。

7.2 Q2.非課税保有限度額は買付額ベースで管理されますか?

A2.「買付け残高(簿価残高)」で管理されます。また、NISA口座内の商品を売却した場合には、その商品の簿価分の非課税枠が再利用できるようになります。

7.3 Q3.非課税保有限度額を管理するとのことですが、金融機関は変更できますか?

A3.金融機関は変更できます。非課税保有限度額については国税庁において一括管理を行います。なお、金融機関変更の方法やスケジュールはご利用の金融機関で事前に確認しましょう。