3.1 元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

もし3%で運用できれば、総額は1748万2107円です。

元本が1080万円だったので、利益は668万2107円ということにになります。

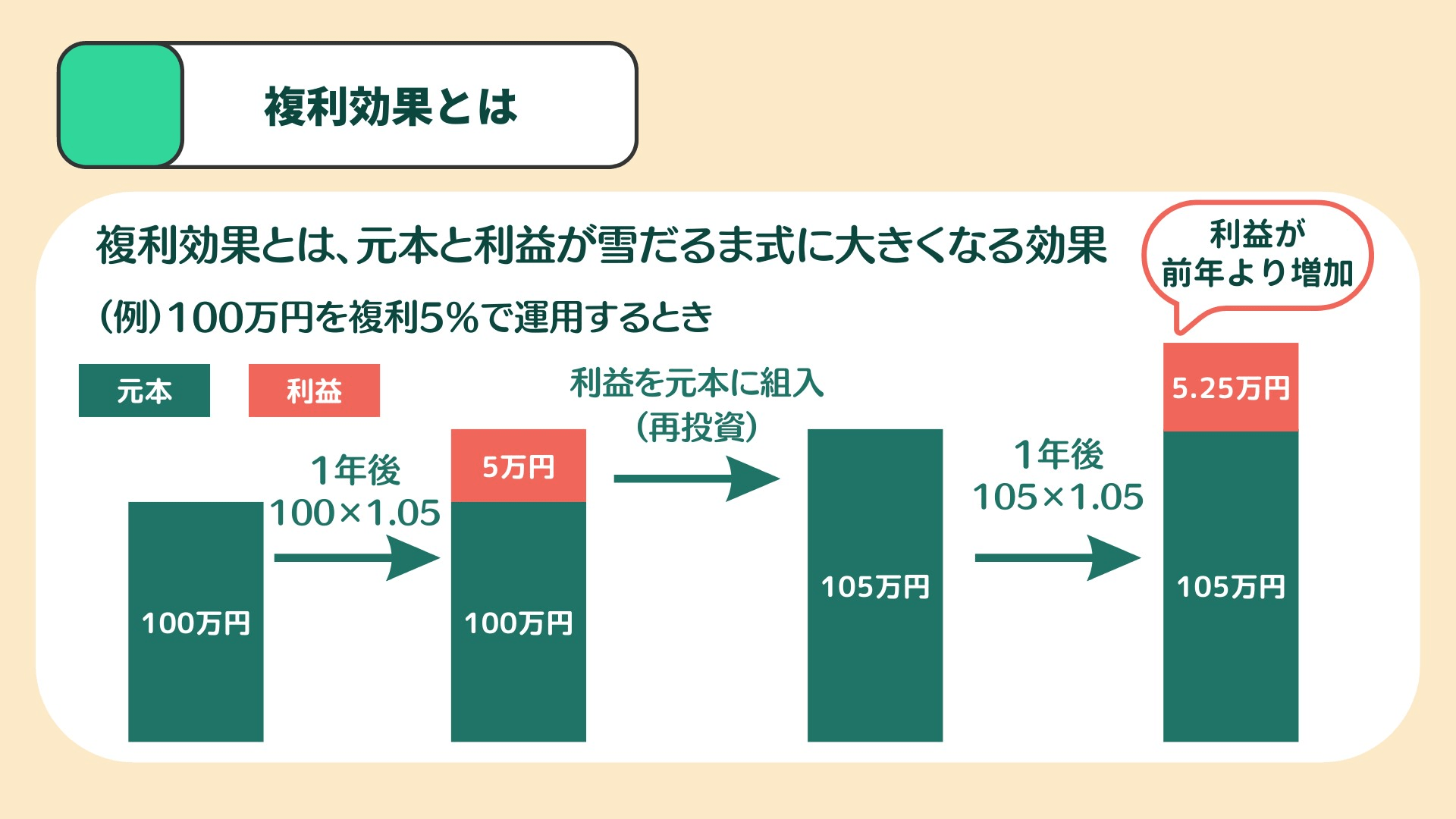

ここで大事なのが「複利」の効果です。

複利とは、運用で得た利益を再投資することで、次の運用期間にその利益も含めて運用することを指します。

これによって、利益が利益を生む形で資産が増えていくのです。

出所:LIMO編集部作成

通常、運用の利益に対して約20%の税金がかかりますが、NISAを利用すれば非課税となります。

この分の税金は引かれず、すべて受け取れることになります。

初心者に始めやすいと言われるのは、こうした非課税の面でメリットが高いからです。

これにより、投資初心者でも始めやすく、長期的な資産形成に適しています。

3.2 NISAにもリスクも

メリットがあるとはいえ、新NISAをはじめとする運用にリスクがないわけではありません。

あくまでも運用するという性質上、リスクはつきものです。

市場の変動や経済状況の変化により、投資した資産の価値が下がる可能性があります。

特に短期的な市場の変動に対しては、資産が減少するリスクが高まります。

長期分散によってリスクを減らすことはできても、資産が減ってしまうというリスクはゼロにすることができません。

そのため、自分のリスク許容度などをしっかり確認し、預貯金と分散しておくことも大切です。

また何%で運用できたかは、あとにならないとわかりません。

シミュレーションはひとつの目安として、月々の積立に回せる額、目標の金額をしっかり考えておきましょう。