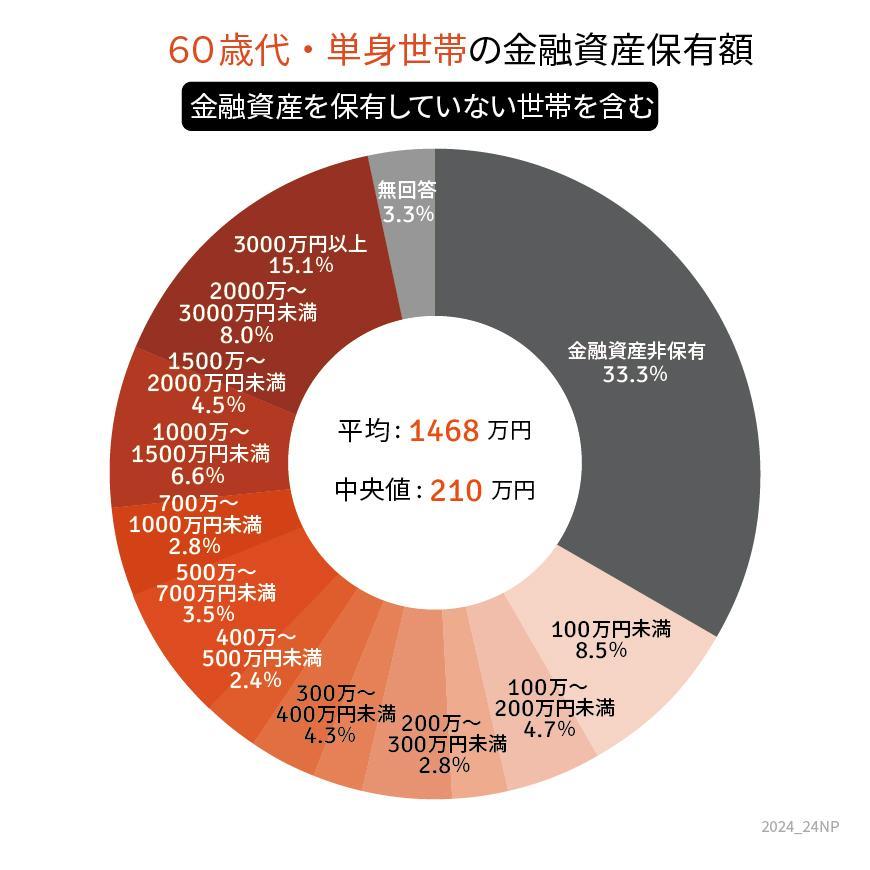

6. 60歳代・単身世帯の貯蓄額(平均・中央値)

- 平均金融資産保有額:1468万円

- 中央値:210万円

6.1 【内訳(抜粋)】

- 預貯金:637万円(うち定期性預貯金:310万円)

- 生命保険:91万円

- 個人年金保険:119万円

- 債券:81万円

- 株式:301万円

- 投資信託:171万円 など

※上記の値は金融資産非保有世帯も含む

50歳後半から60歳代前半は、自身の昇進や子どもの独立などで資産の増加ペースが速くなり、60歳代はこれに加えて退職金などが支給されます。そのため、60歳代は他の世代よりも資産額が多いのが特徴です。

この時期にお金を貯められるかが、老後の生活を左右するといっても過言ではありませんが、気になるのは中央値です。

二人以上世帯、単身世帯の中央値は、それぞれ700万円、200万円となっており、半数の方の資産額はこの額以下ということになります。

7. まとめにかえて

今回は、65歳以上世帯のお金事情、とくに貯蓄額や年金額についてお伝えしました。

記事では順番に、まず老後に必要な生活費を確認し、次に日常生活に必要な年金がいくら受け取れるか、そして年金では足りない生活費を補填するために必要な貯蓄額について、貯蓄額の平均や中央値をお伝えしました。

老後の資産形成を考えるときは、このプロセスに沿って考えていけば、将来準備すべき金額がわかります。

気をつけたいのは日常的な生活費以外の費用、たとえば旅行の費用、趣味の費用、車や家電の買い替え、介護施設への入居費用、住宅の修繕・リフォーム費用など、大きな額が必要になる費用です。

これらは計算に入れておくことをおすすめします。今は必要ないと考えていても、実際には支払わなくてはならないケースも出てくる可能性があります。

計算した上で足りない分は、プランを練り直すか、年金額と貯蓄額を増やす方法を考えます。忙しくて考える時間がない方は、ぜひ年末年始の空いた時間で考えてみてはいかがでしょうか。