2.1 住民税非課税世帯に高齢者世帯が多い理由

住民税非課税世帯に高齢者世帯が多く分布しているのは、年金所得に対する控除額の大きさが関係していると考えられます。

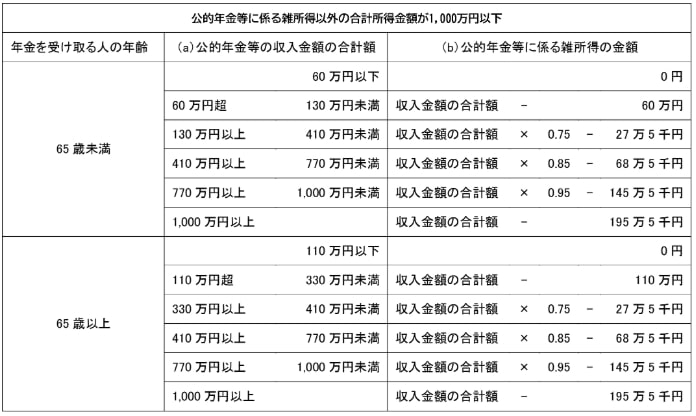

公的年金は所得とみなされ、金額に応じて所得税及び住民税がかかります。一方、年金所得には所得控除も存在し、年金受給額が一定金額以下であれば税金がかからなくなります。

年金に対する所得控除は「公的年金等控除」です。

65歳未満は年金収入60万円まで、65歳以上は110万円までなら所得が0円になります。控除額をほかの所得控除と比較すると、公的年金等控除がいかに優れているかがわかるでしょう。

- 基礎控除:最大48万円

- 給与所得控除:55万円(給与所得162万5000円以下の場合)

- 扶養控除:38〜63万円

控除額が大きい分、ある程度年金収入があっても住民税が非課税になりやすいのです。

では、年金収入が211万円を超えたシチュエーションについて、次章で解説します。