3. 住民税非課税世帯・住民税均等割のみ課税世帯の収入目安

住民税非課税世帯・住民税均等割のみ課税世帯の収入目安も自治体によって若干異なります。

また、収入目安は「給与収入か年金収入か」や「扶養親族の人数」などによっても変わってきます。

イメージしやすいよう、徳島市を例にあげて「住民税非課税世帯」と「住民税の均等割のみ課税している世帯」の収入目安を見てみましょう。

【給与収入の場合(徳島市のケース)】

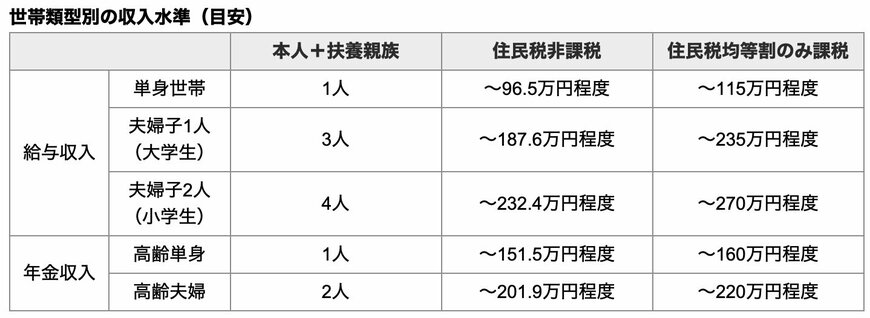

- 単身世帯:住民税非課税 ~96万5000円程度、住民税均等割のみ課税 ~115万円程度

- 夫婦・子1人世帯:住民税非課税 ~187万6000円程度、住民税均等割のみ課税 ~235万円程度

- 夫婦・子2人世帯:住民税非課税 ~232万4000円程度、住民税均等割のみ課税 ~270万円程度

【年金収入の場合(徳島市のケース)】

- 高齢単身世帯:住民税非課税 ~151万5000円程度、住民税均等割のみ課税 ~160万円程度

- 高齢夫婦世帯:住民税非課税 ~201万9000円程度、住民税均等割のみ課税 ~220万円程度

たとえば、単身世帯で前年の年収が120万円だった場合、高齢者で年金収入であれば住民税非課税世帯となりますが、給与収入であれば住民税非課税世帯にはならないため、住民税が課税されます。

なお、下記は住民税がかからない収入です。

- 障害年金や遺族が受ける恩給や年金

- 雇用保険の失業給付

- 労働者災害補償保険の保険給付

- 職業訓練受講給付金(※訓練生活支援給付金は課税対象)

- 高等学校等就学支援金

- 生活保護の給付

- 通勤手当のうち月額15万円まで

- 相続、贈与などによって取得した資産(※相続税や贈与税の対象)

- 児童手当(※児童育成手当は課税対象)

- 出産手当金

- 育児休業給付金

- 傷病手当金

- 特別定額給付金

自分が住民税非課税世帯になるかどうかは、お住いの自治体のホームページ等で要件を確認しましょう。