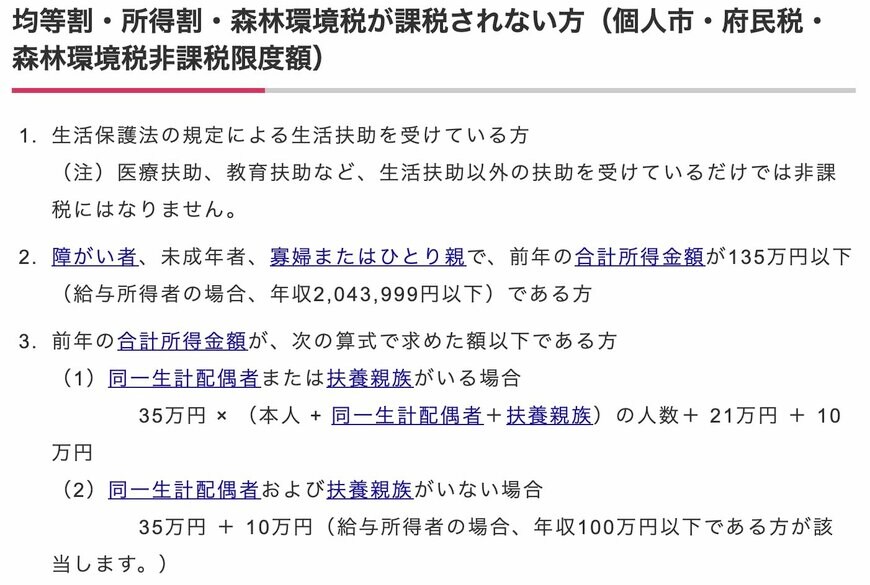

2.1 「住民税非課税世帯」の要件

大阪市の「住民税非課税世帯」の要件は下記のとおりです。

【住民税非課税世帯の要件(大阪市の場合)】

- 生活保護法の規定による生活扶助を受けている方

- 障がい者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下(給与所得者の場合、年収204万3999円以下)である方

- 前年の合計所得金額が、次の算式で求めた額以下である方

(1)同一生計配偶者または扶養親族がいる場合

35万円 × (本人 + 同一生計配偶者 + 扶養親族)の人数 + 21万円 + 10万円

(2)同一生計配偶者および扶養親族がいない場合

35万円 + 10万円(給与所得者の場合、年収100万円以下である方が該当します。)

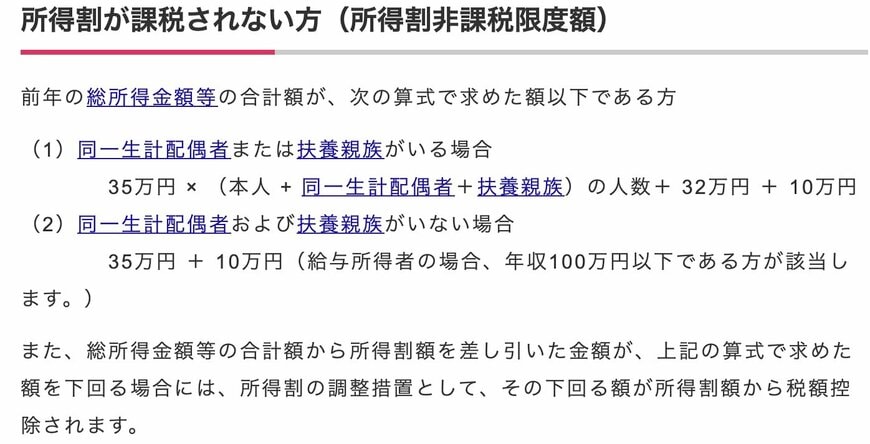

2.2 住民税均等割のみ課税世帯の要件

大阪市の「住民税均等割のみ課税世帯」の要件は下記のとおりです。

【住民税均等割のみ課税世帯の要件(大阪市の場合)】

- 同一生計配偶者または扶養親族がいる場合

35万円 × (本人 + 同一生計配偶者 + 扶養親族)の人数 + 32万円 + 10万円 - 同一生計配偶者および扶養親族がいない場合

35万円 + 10万円(給与所得者の場合、年収100万円以下である方が該当します。)

住民税非課税世帯・住民税均等割のみ課税世帯ともに、所得・収入についての基準が定められていますね。

では、具体的に収入がどのくらいあれば住民税非課税世帯・住民税均等割のみ課税世帯に該当するのでしょうか。

次章にて、住民税非課税世帯・住民税均等割のみ課税世帯の収入目安を確認していきます。

※手元に入ってきたお金を収入といい、収入から必要経費を差し引いたものを所得といいます。