3. 【50歳代】積立投資シミュレーション!積立金額別65歳時点の期待値はいくら?

50歳代からNISAを活用して積立投資を行った場合、公的年金の受給開始年齢である65歳までに資産をどのくらい作れるのか。50歳~59歳スタートでシミュレーションしていきましょう。

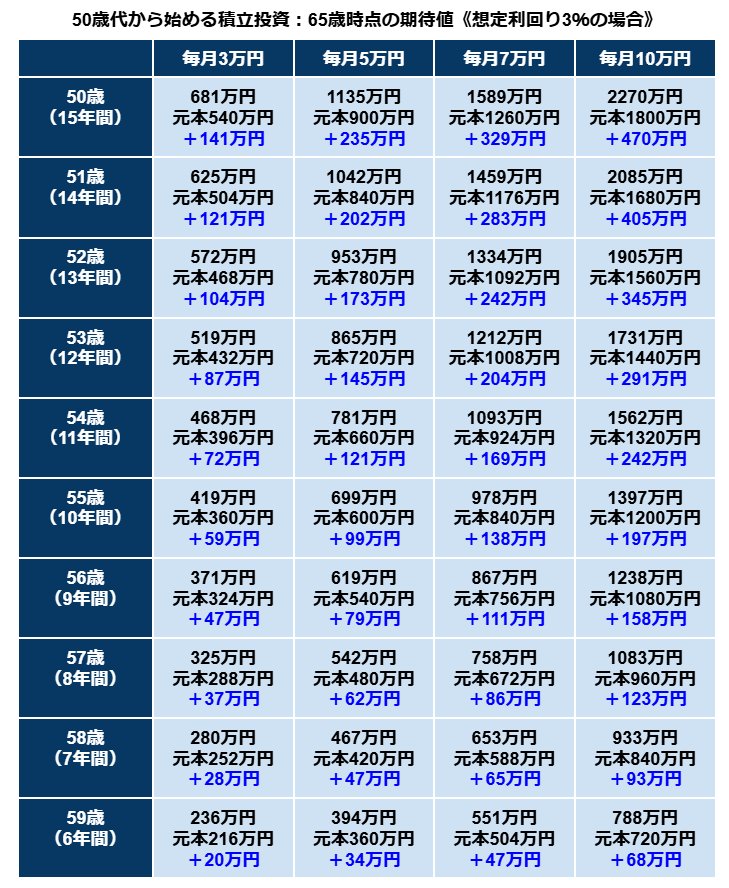

3.1 3%で運用できた場合

50歳(15年間)

- 毎月3万円:681万円(元本540万円+141万円)

- 毎月5万円:1135万円(元本900万円+235万円)

- 毎月7万円:1589万円(元本1260万円+329万円)

- 毎月10万円:2270万円(元本1800万円+470万円)

51歳(14年間)

- 毎月3万円:625万円(元本504万円+121万円)

- 毎月5万円:1042万円(元本840万円+202万円)

- 毎月7万円:1459万円(元本1176万円+283万円)

- 毎月10万円:2085万円(元本1680万円+405万円)

52歳(13年間)

- 毎月3万円:572万円(元本468万円+104万円)

- 毎月5万円:953万円(元本780万円+173万円)

- 毎月7万円:1334万円(元本1092万円+242万円)

- 毎月10万円:1905万円(元本1560万円+345万円)

53歳(12年間)

- 毎月3万円:519万円(元本432万円+87万円)

- 毎月5万円:865万円(元本720万円+145万円)

- 毎月7万円:1212万円(元本1008万円+204万円)

- 毎月10万円:1731万円(元本1440万円+291万円)

54歳(11年間)

- 毎月3万円:468万円(元本396万円+72万円)

- 毎月5万円:781万円(元本660万円+121万円)

- 毎月7万円:1093万円(元本924万円+169万円)

- 毎月10万円:1562万円(元本1320万円+242万円)

55歳(10年間)

- 毎月3万円:419万円(元本360万円+59万円)

- 毎月5万円:699万円(元本600万円+99万円)

- 毎月7万円:978万円(元本840万円+138万円)

- 毎月10万円:1397万円(元本1200万円+197万円)

56歳(9年間)

- 毎月3万円:371万円(元本324万円+47万円)

- 毎月5万円:619万円(元本540万円+79万円)

- 毎月7万円:867万円(元本756万円+111万円)

- 毎月10万円:1238万円(元本1080万円+158万円)

57歳(8年間)

- 毎月3万円:325万円(元本288万円+37万円)

- 毎月5万円:542万円(元本480万円+62万円)

- 毎月7万円:758万円(元本672万円+86万円)

- 毎月10万円:1083万円(元本960万円+123万円)

58歳(7年間)

- 毎月3万円:280万円(元本252万円+28万円)

- 毎月5万円:467万円(元本420万円+47万円)

- 毎月7万円:653万円(元本588万円+65万円)

- 毎月10万円:933万円(元本840万円+93万円)

59歳(6年間)

- 毎月3万円:236万円(元本216万円+20万円)

- 毎月5万円:394万円(元本360万円+34万円)

- 毎月7万円:551万円(元本504万円+47万円)

- 毎月10万円:788万円(元本720万円+68万円)

3.2 5%で運用できた場合

50歳(15年間)

- 毎月3万円:802万円(元本540万円+262万円)

- 毎月5万円:1336万円(元本900万円+436万円)

- 毎月7万円:1871万円(元本1260万円+611万円)

- 毎月10万円:2673万円(元本1800万円+873万円)

51歳(14年間)

- 毎月3万円:728万円(元本504万円+224万円)

- 毎月5万円:1213万円(元本840万円+373万円)

- 毎月7万円:1698万円(元本1176万円+522万円)

- 毎月10万円:2426万円(元本1680万円+746万円)

52歳(13年間)

- 毎月3万円:657万円(元本468万円+189万円)

- 毎月5万円:1096万円(元本780万円+316万円)

- 毎月7万円:1534万円(元本1092万円+442万円)

- 毎月10万円:2191万円(元本1560万円+631万円)

53歳(12年間)

- 毎月3万円:590万円(元本432万円+158万円)

- 毎月5万円:984万円(元本720万円+264万円)

- 毎月7万円:1377万円(元本1008万円+369万円)

- 毎月10万円:1968万円(元本1440万円+528万円)

54歳(11年間)

- 毎月3万円:527万円(元本396万円+131万円)

- 毎月5万円:878万円(元本660万円+218万円)

- 毎月7万円:1229万円(元本924万円+305万円)

- 毎月10万円:1755万円(元本1320万円+435万円)

55歳(10年間)

- 毎月3万円:466万円(元本360万円+106万円)

- 毎月5万円:776万円(元本600万円+176万円)

- 毎月7万円:1087万円(元本840万円+247万円)

- 毎月10万円:1553万円(元本1200万円+353万円)

56歳(9年間)

- 毎月3万円:408万円(元本324万円+84万円)

- 毎月5万円:680万円(元本540万円+140万円)

- 毎月7万円:952万円(元本756万円+196万円)

- 毎月10万円:1360万円(元本1080万円+280万円)

57歳(8年間)

- 毎月3万円:353万円(元本288万円+65万円)

- 毎月5万円:589万円(元本480万円+109万円)

- 毎月7万円:824万円(元本672万円+152万円)

- 毎月10万円:1177万円(元本960万円+217万円)

58歳(7年間)

- 毎月3万円:301万円(元本252万円+49万円)

- 毎月5万円:502万円(元本420万円+82万円)

- 毎月7万円:702万円(元本588万円+114万円)

- 毎月10万円:1003万円(元本840万円+163万円)

59歳(6年間)

- 毎月3万円:251万円(元本216万円+35万円)

- 毎月5万円:419万円(元本360万円+59万円)

- 毎月7万円:586万円(元本504万円+82万円)

- 毎月10万円:838万円(元本720万円+118万円)

3.3 7%で運用できた場合

50歳(15年間)

- 毎月3万円:951万円(元本540万円+411万円)

- 毎月5万円:1585万円(元本900万円+685万円)

- 毎月7万円:2219万円(元本1260万円+959万円)

- 毎月10万円:3170万円(元本1800万円+1370万円)

51歳(14年間)

- 毎月3万円:852万円(元本504万円+348万円)

- 毎月5万円:1420万円(元本840万円+580万円)

- 毎月7万円:1988万円(元本1176万円+812万円)

- 毎月10万円:2840万円(元本1680万円+1160万円)

52歳(13年間)

- 毎月3万円:760万円(元本468万円+292万円)

- 毎月5万円:1267万円(元本780万円+487万円)

- 毎月7万円:1773万円(元本1092万円+681万円)

- 毎月10万円:2533万円(元本1560万円+973万円)

53歳(12年間)

- 毎月3万円:674万円(元本432万円+242万円)

- 毎月5万円:1123万円(元本720万円+403万円)

- 毎月7万円:1573万円(元本1008万円+565万円)

- 毎月10万円:2247万円(元本1440万円+807万円)

54歳(11年間)

- 毎月3万円:594万円(元本396万円+198万円)

- 毎月5万円:990万円(元本660万円+330万円)

- 毎月7万円:1386万円(元本924万円+462万円)

- 毎月10万円:1980万円(元本1320万円+660万円)

55歳(10年間)

- 毎月3万円:519万円(元本360万円+159万円)

- 毎月5万円:867万円(元本600万円+265万円)

- 毎月7万円:1212万円(元本840万円+372万円)

- 毎月10万円:1731万円(元本1200万円+531万円)

56歳(9年間)

- 毎月3万円:450万円(元本324万円+126万円)

- 毎月5万円:749万円(元本540万円+209万円)

- 毎月7万円:1049万円(元本756万円+293万円)

- 毎月10万円:1499万円(元本1080万円+419万円)

57歳(8年間)

- 毎月3万円:385万円(元本288万円+97万円)

- 毎月5万円:641万円(元本480万円+161万円)

- 毎月7万円:897万円(元本672万円+225万円)

- 毎月10万円:1282万円(元本960万円+322万円)

58歳(7年間)

- 毎月3万円:324万円(元本252万円+72万円)

- 毎月5万円:540万円(元本420万円+120万円)

- 毎月7万円:756万円(元本588万円+168万円)

- 毎月10万円:1080万円(元本840万円+240万円)

59歳(6年間)

- 毎月3万円:267万円(元本216万円+51万円)

- 毎月5万円:446万円(元本360万円+86万円)

- 毎月7万円:624万円(元本504万円+120万円)

- 毎月10万円:892万円(元本720万円+172万円)

毎月、積立投資できる金額、積立投資をスタートする年齢、運用成果により資産をどのくらい作れるかは異なります。

シミュレーションでは、積立投資期間中ずっと3・5・7%で運用できた場合を想定していますが、実際の運用では予め利回りは約束されていません。また、元本が常に変動するため、元本が割れることもあります。

それでも積立投資が資産形成において有効な手段だといわれるのは、預貯金では得られないリターン(利益)が期待できるから。積立投資は、投資タイミングが分散されるため、購入価格を平準化することができます。また、長期間継続することで、利益が利益を生む複利効果も得られます。

積立投資を始めるなら、できるだけ早く始めて、長く続けるのが理想でしょう。

4. まとめにかえて

本記事では、50歳代の貯蓄事情を確認し、NISAを活用して積立投資で資産をどのくらい作れるのかをシミュレーションしました。

2025年4月からは65歳までの雇用確保が義務化されます。定年制を廃止する形でシニアの雇用を確保する企業もあるため、65歳以降も働く人が増えるかもしれません。

年金だけで生活できなければ働く、という選択肢もありますが、やはりある程度の資産は確保しておきたいものですね。

ご紹介したNISA積立投資のシミュレーションは、あくまでも期待値。実際にこの通りに資産を増やせると確定されているわけではありません。しかし、インフレに負けずに資産形成を進めていける有効な方法の1つです。

まだNISAを活用していない方は、自分の意向や資産形成プランに合致するかを含め、検討してみてはいかがでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和5年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

- 金融庁「NISA口座の利用状況に関する調査結果の公表について 2024年6月末時点(令和6年9月17日公表)」

- 金融庁「つみたてシミュレーター」

和田 直子