3. 「住民税非課税世帯」が受けられる優遇措置3つ

住民税非課税世帯の支援策として「給付金支給」が目立ちますが、実は給付金以外にも住民税非課税世帯を対象とした優遇措置は存在します。

本章では、住民税非課税世帯が対象の給付金以外の「優遇措置」を紹介していきます。

3.1 優遇措置1:社会保険料の軽減・免除

住民税非課税世帯は、一定の基準を満たし申請することで、社会保険料の減額や免除を受けられます。

具体的に減額や免除が適用される社会保険料は以下の3つです。

- 健康保険料

- 介護保険料

- 年金保険料

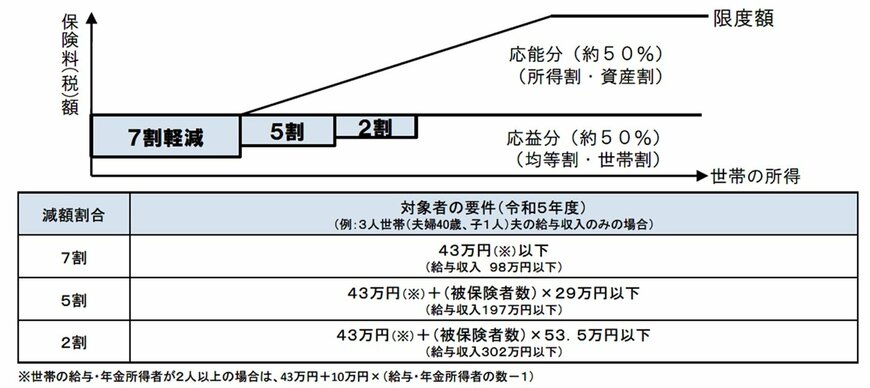

たとえば、「国民健康保険」では、所得が一定基準を下回る世帯に対して段階的な減額措置が設けられています。

また、「国民年金保険料」については、所得に応じて「全額免除、4分の3免除、半額免除、4分の1免除」の4区分の免除措置があります。

ただし、国民年金保険料の免除を受ける場合、追納を行わないと将来の年金額が満額より減る点には注意が必要です。

3.2 優遇措置3:幼児保育料の無償化

現在、3歳から5歳の子どもに対する保育料は無償化されていますが、住民税非課税世帯では「0歳から2歳まで」の子どもの保育料も無償となります。

また、住民税非課税世帯でなくても、2人以上の子どもがいる世帯では、保育所等を利用する最年長の子どもを第1子とし、0歳から2歳の第2子は保育料が半額、第3子以降は無償となります(年収360万円未満相当の世帯では第1子の年齢制限なし)。

幼稚園、保育所、認定こども園のほか、地域型保育も無償化の対象となっているため、利用しやすい制度です。

なお、無償化を受けるためには、利用している企業主導型保育施設に必要書類を提出する必要があるため、忘れずに手続きをしましょう。