5. 物価上昇に対抗できる資産形成を

今回は、意識調査の結果や年金から天引きされるお金を解説し、リアルな老後生活について確認しました。これにより、具体的な老後の生活イメージを持てたでしょうか。

老後資金について確認した結果、不安を感じた方もいるかもしれません。現代では、老後資金を自ら準備する必要性が高まっています。海外では資産運用が一般的で、日本でも物価上昇が進む中で現預金だけに頼るのは難しくなっています。これは、物価上昇によりお金の価値が目減りしてしまうためです。

資産運用にはリスクがありますが、長期的な計画のもと資金計画に取り入れることで、リスクを抑えながら資産を増やすことが期待できます。その際、リスクを抑えるために「分散」を意識することが重要です。分散には「時間の分散」「地域の分散」「資産の分散」の3種類があり、これらをバランスよく組み合わせることでリスクを軽減できます。

早い段階で老後資金の準備を始めれば、長い運用期間を活用することができます。長期投資を意識して計画的に資産を増やしていくことで、将来の安心感を得られるのではないでしょうか。

6. 【ご参考】年金に関するよくある質問を解説

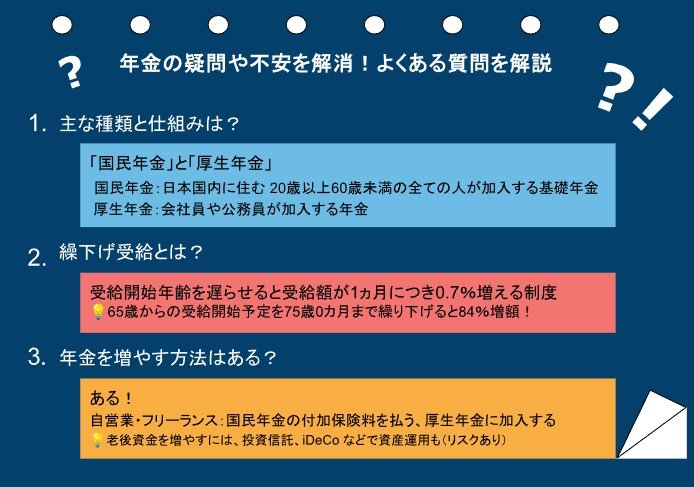

年金に関する疑問や不安を解消!よくある質問を解説

出所:厚生労働省、日本年金機構などの各種資料をもとにLIMO編集部作成

日本の公的年金制度は複雑で、多くの人がさまざまな疑問を抱えていることでしょう。ここでは、年金に関するよくある質問を取り上げ、その解答を解説します。

6.1 年金の主な種類と仕組み

日本の公的年金は「国民年金」と「厚生年金」の2階建て構造になっています。

国民年金は日本国内に住む20歳以上60歳未満の全ての人が加入する基礎年金で、厚生年金は会社員や公務員が加入するものです。

国民年金は一定の保険料を納付し、将来の年金額が決まるのに対し、厚生年金は収入に応じた保険料を支払うため、将来の受給額にも差が出ます。

6.2 「繰下げ受給」とは?

受給額が1カ月につき0.7%増える「繰下げ受給」。これは、年金の受給開始年齢を遅らせることで増額するものです。例えば、65歳から受給を開始する予定を75歳0カ月まで繰り下げると、84%増額となり、長期間働くことができる人や、他の収入源がある人にとって有利な選択肢となります。

6.3 年金を増やす方法はある?

将来の受給額を増やす方法はいくつかあります。

自営業やフリーランスの方は、国民年金の付加保険料を支払ったり、厚生年金に加入する働き方に切り替えたりすることも一つの方法です。

参考資料

- 厚生労働省「生活設計と年金に関する世論調査(主な調査結果)」

- 厚生労働省「保険料(税)の特別徴収」

- 厚生労働省「介護保険制度の概要」

- 厚生労働省「高齢期における年金制度」2023年10月24日

- 豊中市「公的年金からの特別徴収額が10月から急に高くなったのはなぜですか」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

堀江 啓介