2. ひとり親が「住民税非課税世帯」に該当する年収目安

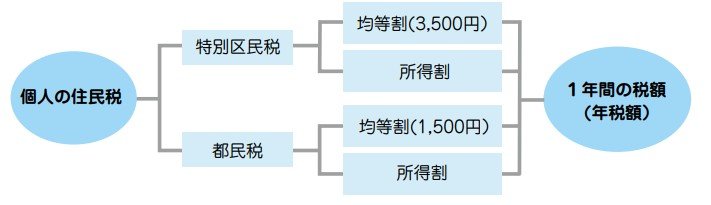

住民税は市町村民税と道府県民税からなります(東京23区では特別区民税と都民税)。

金額は均等割と所得割の合計となり、所得割は前年の所得をもとに決定されます。

この所得が一定以下の場合は非課税となり、住民税を支払う必要がありません。

ひとり親の場合の所得基準は以下のとおりです。

2.1 ひとり親が「住民税非課税世帯」に該当する条件(東京都23区の場合)

- その年の1月1日現在で、生活保護法による生活扶助を受けている方

- ひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

生活保護を受給中の方は、必然的に住民税非課税世帯に該当します。

給与収入を得ている人は、204万4000円未満がひとつの目安となるでしょう。

ただし、扶養人数によって変わるため、子どもが多い世帯では年収目安額があがります。

※自治体によって異なります。

なお、住民税がかからない所得として次のようなものがあげられます。

- 障害年金

- 遺族が受ける恩給や年金

- 雇用保険の失業給付金

- 生活保護のための給付

- 通勤手当(月額15万円まで)

- 相続、贈与などによって得た資産(相続税や贈与税の対象)

- 児童手当、児童扶養手当

- 宝くじなどの当せん金品(クイズの賞金や懸賞金などは課税対象)

- 健康保険の保険給付金

- 育児休業手当金

次章では、年代別の住民税課税世帯の割合を確認していきます。