2024年12月20日に総務省統計局が発表した「2020年基準 消費者物価指数 全国 2024年(令和6年)11月分(2024年12月20日公表)」によると、消費者物価指数(総合指数)は前年同月比の2.9%上昇していることがわかりました。

つまり、ここ1年で物価が2.9%も上昇しているということになります。

1年で見ると小さな数字に思えるかもしれませんが、この状況が今後10年、20年と続けば、家計にも大きな影響をもたらします。

既に物価上昇を実感し、以前より自由に買い物がしにくいと感じている方も多いでしょう。このような状況は老後の生活にも大きく関わってきます。

今回は現役世代も終盤になってきている50歳代の貯蓄事情と、シニア世代の年金事情について解説します。記事の終わりには、老後の対策について載せているので、ぜひ最後までご覧ください。

1. 【現役生活ラストスパート】50歳代・二人以上世帯の貯蓄事情

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」を参考に、50歳代・二人以上世帯の貯蓄事情について見ていきましょう。

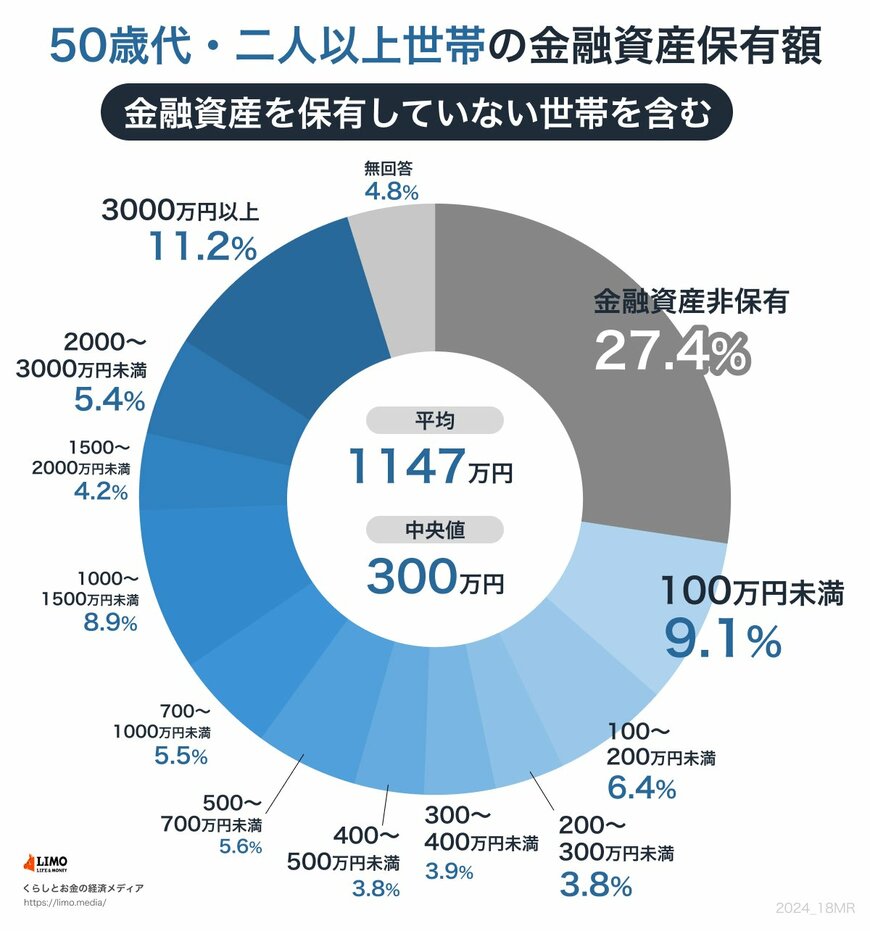

【写真全3枚】1枚目/50歳代・二人以上世帯の貯蓄円グラフ、2枚目/【年金一覧表】国民年金の受給額ごとの受給権者数(1万円刻み)1/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」をもとにLIMO編集部作成

- 金融資産非保有:27.4%

- 100万円未満:9.1%

- 100万~200万円未満:6.4%

- 200万~300万円未満:3.8%

- 300万~400万円未満:3.9%

- 400万~500万円未満:3.8%

- 500万円~700万円未満:5.6%

- 700万~1000万円未満:5.5%

- 1000万~1500万円未満:8.9%

- 1500万~2000万円未満:4.2%

- 2000万~3000万円未満:5.4%

- 3000万円以上:11.2%

- 平均:1147万円

- 中央値:300万円

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

50歳代・二人以上世帯の貯蓄額は平均1147万円ですが、これは一部の高所得世帯が影響しているため、実際の状況を反映していない場合があります。

一方、平均値よりも実態に近い値とされる「中央値」は300万円です。

平均額が1000万円を超えたものの、老後資金として話題になった「2000万円」のラインには届いていません。

また、貯蓄分布を見ると「1000万円以上」の世帯は29.7%に対して、「貯蓄ゼロ」の世帯が27.4%を占め、貯蓄格差が明確に表れています。

50歳代は多くの人が年収のピークを迎える時期ですが、子育て費用や住宅ローンなどの支出が家計を圧迫し、貯蓄が進まない世帯も多く、さらに相続や贈与によって一時的に収入が増加する世帯もあると考えられます。

子どもが独立した後に老後資金を積み立てる計画を立てる人も多いですが、親の介護のために退職せざるを得ないケースも少なくありません。

したがって、50歳代でも「計画的に貯蓄ができる世帯ばかりではない」という現実があります。

このような状況を踏まえると、リタイア後も見据えた長期的な資産計画が重要です。

歳を重ねることで医療費や介護費用が増加することが多く、生活費に加えて、住まいやレジャー費用などの老後に必要な支出も想像以上に多くなるため、全体的な資金計画を意識しておくことが大切です。