1.2 「65歳以上・無職二人以上世帯」が保有する資産の内訳

- 有価証券:480万円

- 生命保険など:413万円

- 定期性預貯金:846万円

- 通貨性預貯金:754万円

- 金融機関外:11万円

合計:2504万円

現在の65歳以上・無職二人以上世帯の資産の内訳を見ると、最も多くを占めるのは定期性預貯金で846万円、次いで通貨性預貯金が754万円、有価証券が480万円となっています。

前年と比較すると、有価証券は80万円の増加が見られる一方で定期性預貯金は19万円減少しました。

この変動の背景には、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった税制優遇制度を利用する人が増えていることが影響していると考えられます。

次に、勤労世帯も含めたシニア全体の貯蓄平均額について見ていきましょう。

2. 「勤労世帯も含む」シニア全体の平均貯蓄額・中央値

総務省統計局の「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」を参考に、65歳以上の二人以上世帯における、全体の「平均貯蓄額」と「中央値」を確認していきます。

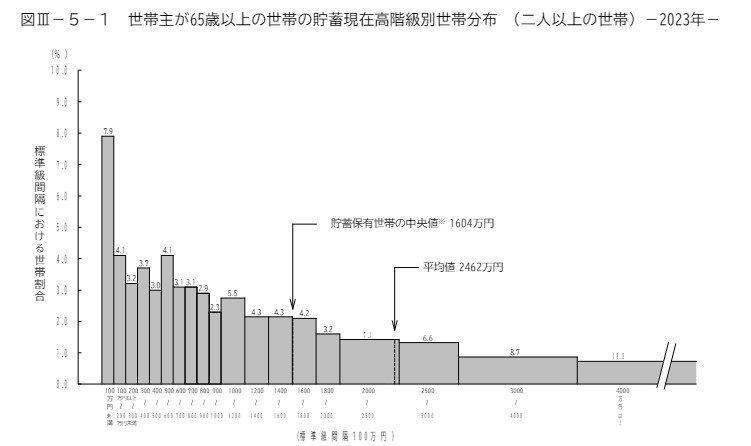

2.1 シニア全体:65歳以上の二人以上世帯の貯蓄額(平均・中央値)

- 平均:2462万円

- 貯蓄保有世帯の中央値:1604万円

勤労世帯を含む65歳以上の二人以上世帯における平均貯蓄額は2462万円です。

しかし、平均値には高い貯蓄を持つ富裕層世帯が含まれており、実際の貯蓄額をより反映しているとされる中央値は1604万円となっています。

この差は858万円にのぼり、貯蓄額には世帯間で大きなばらつきがあることがわかります。

具体的には、貯蓄が300万円未満の世帯が15.2%を占める一方、2500万円以上の貯蓄を持つ世帯は34.1%であり、世帯ごとの格差が顕著です。

老後、年金と貯蓄だけで生活するのが難しいと感じる方も多く、可能な限り長く働こうと考える人もいるでしょう。

ただし、収入が増えたからといって、必ずしも年金が増えるわけではなく、65歳以上で一定の収入を得ると年金が減額される「在職老齢年金制度」があります。

そのため、働いた分の収入増加に過度に期待することは避けたほうが良いでしょう。

また、年齢とともに家族の介護や自身の健康状態などが影響し、働き続けることが難しくなることもあります。

老後の生活は、貯蓄、収入、就労状況などに大きく左右されるため、将来の見通しを立てる際には慎重な計画が必要です。

次章では、老後の収入源として重要な公的年金(国民年金・厚生年金)の受給額について詳しく見ていきます。