4. 国民健康保険料の目安

国民健康保険の保険料は所得や住んでいる地域によって異なります。

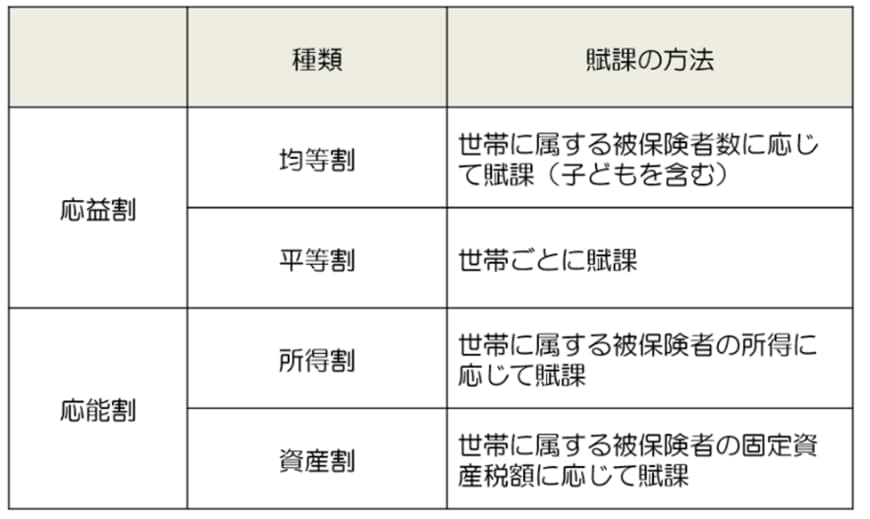

ただし、「医療分」「後期高齢者支援金分」「介護分(40歳以上65歳未満のみ)」の3つから構成されている点は共通します。

そして上記の3つごとに、次の項目で算出します。

- 所得割:所得に応じて一定の割合がかけられた金額

- 均等割:すべての人が均等に負担する金額

- 平等割:世帯ごとに均等に負担する金額

- 資産割:世帯員の固定資産税額に応じて負担する金額

この4項目に関しては、自治体によって採用していないところもあります。そしてそれぞれの料率も自治体で異なるため、住む場所によって保険料は異なるということです。

参考までに、例えば新宿区の場合、年収400万円・単身世帯では年額の保険料が28万3547円になります。

基本的には10回にわけて納付するため、1回あたりの負担額は約2万8000円になります。

5. 公的制度の動向に注目

自営業やフリーランスの方にとって、国民健康保険の保険料が上がる事実は頭が痛い話ですよね。

でも、保険料の負担に加えて、どんな保障が受けられるかも知っておくのが大事です。

例えば「高額療養費制度」。これは1か月の医療費に上限を設ける仕組みですが、実はこの上限額も引き上げが検討されています。

厚労省では負担の公平性や財源確保の観点から見直しを議論中で、少子高齢化が進む中、負担がさらに増える可能性はあります。

こうした背景を踏まえると、将来に備える必要性を改めて感じますよね。

例えば、資産形成や貯蓄をしっかり進めておけば、医療費がかかった時も困りにくくなります。

現役世代でまだ貯蓄が十分でない場合には、民間医療保険の活用や見直しを考えるのも手です。保険料の負担を見極めつつ、リスクに備えて選択肢を広げておくと安心ですよ。

社会の変化に合わせて公的制度も変わっていくので、これからの動向をチェックしながら、自分なりの備えを整えていきましょう。