5. 老後、年金をどのくらい受給できる?「ねんきん定期便」をチェック!

老後に受給できる年金額は、年金受給開始が決定した後でなければわかりません。

ただし、「ねんきん定期便」や「ねんきんネット」で、ある程度、年金額を想定することは可能です。

5.1 ねんきん定期便とは?

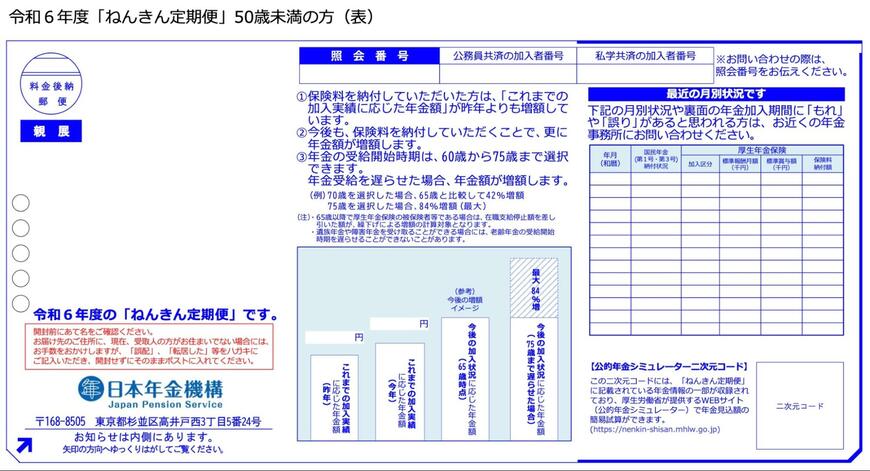

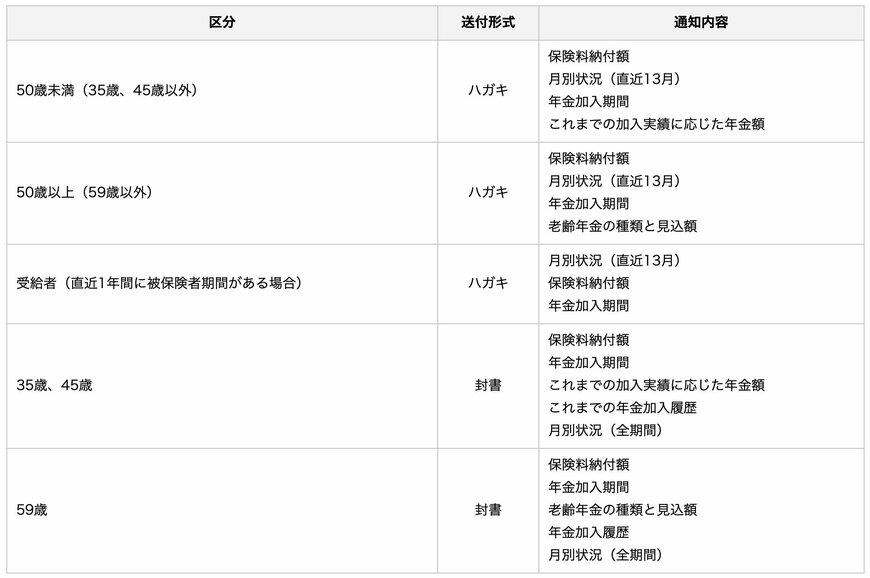

上記は、50歳未満の方に送付される「ねんきん定期便」の見本です。ねんきん定期便は年齢に応じて書式や内容が異なります。

50歳未満は「これまでの加入実績に応じた年金額」、50歳以上は「老齢年金の種類と見込額」という項目で、将来の年金額をおおよそですが把握できます。

ねんきん定期便は、年に1度、誕生月に送付されますので、定期的にご確認ください。

6. 将来の生活をより豊かなものにするために

公的年金だけでは生活費として足りないのではないかと不安に感じた方も多いのではないでしょうか。

そんな方のために属性別に老後資金準備についてお伝えします。

共通して言えることは、老後の不足額をあらかじめ計算しておくということです。その不足額を補うために、貯金で現金を貯めていくか、資産運用を取り入れて増やしていくか、どの手段が合っているか判断しましょう。

今回は資産運用の観点でみていきましょう。

6.1 老後(退職)までの期間が20年未満の方

まず、老後まであまり時間がないという方は、価格変動の大きい株や投資信託を取り入れると、いざお金を使いたいときに目減りしてしまうリスクがあるということを覚えておきましょう。

そのため、どちらかというと安定運用の手段が向いています。

安定運用の一つとして債券というものがあり、債券は満期まで決まった利息を受け取れるため、将来の見通しが付きやすいです。

出来る限りまとまったお金で運用した方が効率はいいですが、積み立てでも続ければ運用の効果が出てくるので、根気強く続けていきましょう。

6.2 老後まで20年以上の期間がある方

退職まで時間があるという方は前述の安定運用と並行して、株や投資信託などの積極運用も取り入れていくことで老後までより多くの資金を準備できる期待が持てます。

ただし、株や投資信託は変動が大きいため、一時的に大きく増えたり減ったりします。

重要なのはその値動きに一喜一憂せず出来るだけ長く続けることです。

元本保証がないということも忘れずに。

ご自身に合った方法を見つけ、楽しいセカンドライフのための準備を始めてみませんか。

参考資料

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「厚生年金保険・国民年金事業年報|令和4年度」

- 国民年金基金「よくあるご質問(給付に関して)」

- 日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

- 厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

宗形 佑香里