5. まとめにかえて

今回は、65歳以上の平均貯蓄額と生活費、そして最新の年金受給額を見てきました。

公的年金に頼るだけでは、安心できる老後生活を迎えることが難しいかもしれません。

老後生活資金として、銀行に積み立てていくだけでは、目標金額に達することは難しい人も多いと思われます。そのため、資産形成を前向きに検討する必要が出てくるのです。

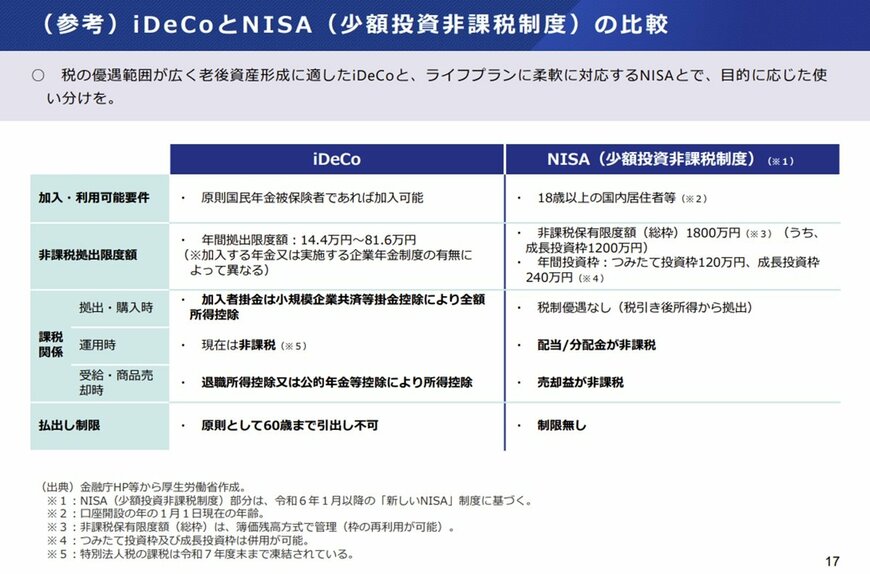

新NISAやiDeCo(イデコ:確定拠出年金)のような税制優遇制度が注目を集めているのも、資産形成をしやすい制度であることがその理由と言えます。

筆者はファイナンシャルアドバイザーとして日々お客様から資産形成のご相談に乗っていますが、「税制優遇がある資産形成方法は安全だろう」と考えてしまう人も少なくないように感じます。

新NISAやiDeCoは、値動きがある投資信託に投資することで資産形成をする制度です。そのため、資産が目減りする可能性があることは抑えておきましょう。

焦りすぎず、制度や特徴を理解したうえで資産形成を始めることが重要です。

参考資料

- 厚生労働省「令和5年簡易生命表」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

- 厚生労働省「これまでの年金部会も踏まえてご議論いただきたい論点」

- 厚生労働省「国民年金及び厚生年金に係る財政の現況及び見通しー令和6(2024)年財政検証結果ー」

- 厚生労働省「iDeCo(個人型確定拠出年金)について」

野平 大樹