4. 社会保険に加入するデメリットは?

社会保険に加入すると、厚生年金保険料、健康保険料、そして40歳以上の場合は介護保険料も発生します。

つまり、給与の手取り額がこれまでより減少することになるのです。

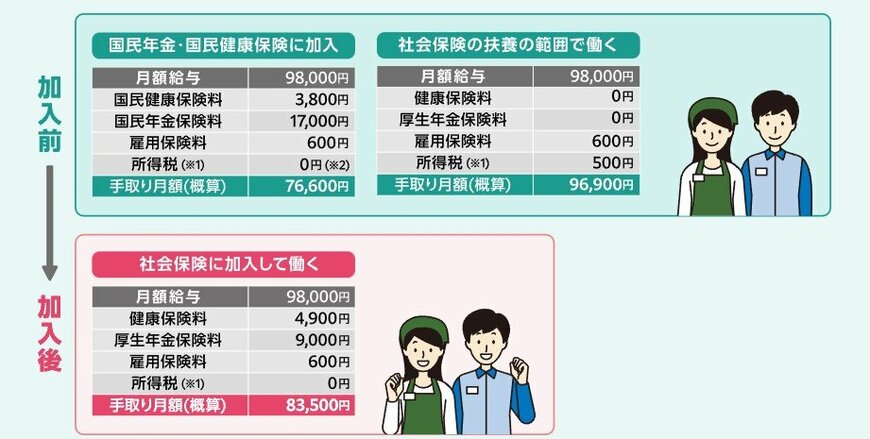

厚生労働省の試算を参考に、月額給与が9万8000円の人の場合、手取り額にどのような変化があるかを見ていきます。

4.1 今まで国民年金と国民健康保険に加入していた人のケース

- 加入前の手取り額:7万6600円

- 加入後の手取り額:8万3500円

4.2 これまで扶養の範囲で働いていた人のケース

- 加入前の手取り額:9万6900円

- 加入後の手取り額:8万3500円

これまで国民年金と国民健康保険に加入していた場合、これらの保険料がなくなるため、むしろ手取りが増えることもあります。

しかし、多くの方は配偶者の扶養に入っていた場合が多いため、その場合は新たに社会保険料が発生することになり、結果として、手取り額が減少し、負担感が増すことが予想されます。

厚生労働省のウェブサイトには、社会保険加入による手取り額の変化をシミュレーションできるツールもあるので、一度試してみるのも良いでしょう。

5. まとめにかえて

今回は、社会保険の適用拡大による影響について、社会保険に加入するメリットとデメリットに分けて解説しました。この制度変更により、「手取り額が減ってしまうのでは」と不安を感じる方もいるかもしれません。

もし将来への不安を感じているなら、今のうちから対策を考えてみるのも一つの方法です。その対策として、国が掲げている「貯蓄から投資へ」という流れに乗り、資産運用を検討してみるのもよいでしょう。

金融商品を用いた資産運用には元本割れなどのリスクがあるものの、ポイントを押さえて運用すればリスクを抑えることができます。資産運用で大切なのは「分散」です。資産の種類や通貨、地域、時間などを分けて投資することで、リスクを軽減することが期待できます。自分の生活や目的に合った方法で分散を取り入れるのがおすすめです。

また、今は「NISA」や「iDeCo(個人型確定拠出年金)」といった税制優遇制度が充実していて、資産運用を始めやすい環境が整っています。まずは少額からでもスタートしてみると、将来への安心につながるかもしれません。

参考資料

西村 翼