3. 2024年度の年金額は前年度から2.7%増額

2024年度(令和6年度)の年金額は前年度より2.7%引き上げられました。

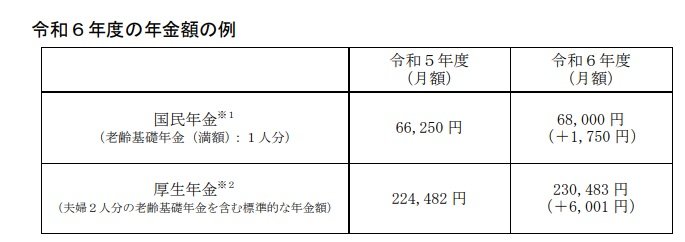

厚生労働省が公表している、2024年度の年金額例を見ていきましょう。

国民年金(※1)

老齢基礎年金の満額(1人分):6万8000円

※1)1956年4月1日以前生まれの方の老齢基礎年金(満額1人分)は、月額 6万7808 円(対前年度比+1758 円)です。

厚生年金(※2)

夫婦2人分の老齢基礎年金を含む標準的な年金額:23万483円

※2)平均的な収入(平均標準報酬(賞与含む月額換算)43.9 万円)で 40 年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

物価や賃金などの動向を背景に見直される年金給付水準。2期連続の増額改定となりましたが、物価変動率を上回らないよう調整されているため、実質的には目減りとなっています。

支給額そのものは増えても、食費や光熱費などの支出はより増えているため、年金額の増額をあまり実感できていないかもしれません。

4. 老後に備えた資産運用

老後に向けておすすめの対策として、まずは「iDeCo」や「NISA」など税メリットが期待できる仕組みの活用があげられます。

コストや元本変動リスクがあるなどを理解してから始めなければいけませんが、通常約20%かかる運用益が非課税になる、iDeCoについては掛金が全額所得控除の対象となるといった税制面での優遇が大きいため、検討してみると良いでしょう。

また、「少額から始められる」こともポイントです。まとまったお金を運用する余裕がなくても、コツコツと少額を積み立てながら、老後対策を進められます。

保険会社で積立をする個人年金保険も、生命保険料控除の年金枠を活用でき、堅実に年金を積立てていくことができます。

このように老後資金の準備方法はさまざまありますので、自分にあった仕組みや商品を探してみることから始めましょう。

参考資料

- 厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「厚生年金保険・国民年金事業年報|令和4年度」

- 厚生労働省「令和6年度の年金額改定についてお知らせします ~年金額は前年度から 2.7%の引上げです~」

- 国民年金基金「よくあるご質問(給付に関して)」

- 日本年金機構「Q年金はいつ支払われますか。」

立野 力