4. 国民年金と厚生年金、2024年度のモデル年金額は?

65歳以上世帯の貯蓄額や家計の状況についてみてきました。

では、老後生活の柱となる年金は、いったいいくらもらえるのでしょうか。

ここでは、2024年度の厚生年金と国民年金の具体的な額について見ていきます。

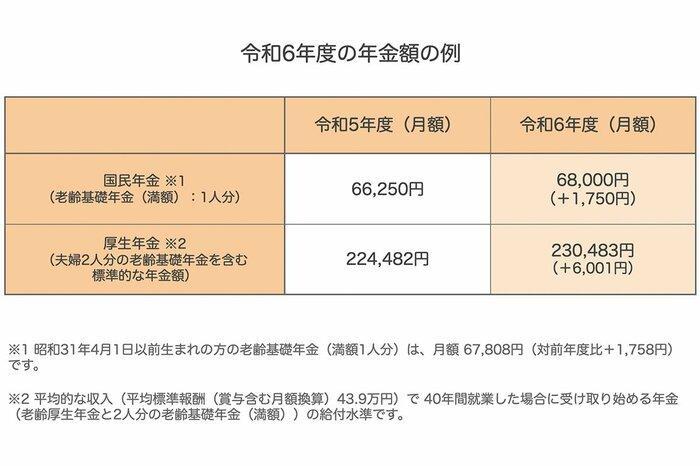

2024年度の年金額の例

- 国民年金(老齢基礎年金):満額で月額6万8000円

- 厚生年金:標準的な夫婦の年金額で月額23万483円

このモデル年金額は、夫が平均的な収入(月額43万9000円、賞与含む)で40年間働いた場合を想定しています。老齢厚生年金と2人分の老齢基礎年金(満額)の給付水準です。

前章で述べたとおり、65歳以上無職夫婦の支出は約28万円です。

昨今の物価上昇も考慮すると、年金だけを頼りに生活するのはやや不安な面もあるでしょう。

家計の状況は各世帯のライフスタイルによるところも大きいですが、早めに老後資金対策を検討しておくことが大切です。

4.1 (参考)世帯類型別年金額のイメージ(厚生労働省「年金部会」より)

共働き世代が増えているという現状を踏まえ、厚生労働省の「年金部会」ではいくつかのモデル年金額を提案しています。

以下は、その具体例です。

単身世帯の年金例

- 報酬54万9000円:18万6104円

- 報酬43万9000円:16万2483円

- 報酬32万9000円:13万8862円

- 報酬37万4000円:14万8617円

- 報酬30万000円:13万2494円

- 報酬22万5000円:11万6370円

- 報酬14万2000円:9万8484円

夫婦世帯の年金例

- 夫の報酬54万9000円+妻の報酬37万4000円:33万4721円

- 夫の報酬43万9000円+妻の報酬30万000円*:29万4977円

- 夫の報酬32万9000円+妻の報酬22万5000円:25万5232円

*夫の報酬43万9000円は男性の平均的な収入、妻の報酬30万円は女性の平均的な収入、以降の数字も同じ

- 夫の報酬54万9000円+妻の報酬14万2000円**:28万4588円

- 夫の報酬43万9000円+妻の報酬14万2000円:26万967円

- 夫の報酬32万9000円+妻の報酬14万2000円:23万7346円

**14万2000円は短時間労働者の平均的な収入(男女計)、以降の数字も同じ

- 妻の報酬37万4000円+夫の報酬14万2000円:24万7101円

- 妻の報酬30万000円+夫の報酬14万2000円:23万978円

- 妻の報酬22万5000円+夫の報酬14万2000円:21万4854円

- 夫婦ともに報酬14万2000円:19万6968円

<妻が国民年金のケース>

- 夫の報酬54万9000円+妻が国民年金のみ加入:25万4104円

- 夫の報酬43万9000円+妻が国民年金のみ加入:23万483円

- 夫の報酬32万9000円+妻が国民年金のみ加入:20万6862円

<夫が国民年金のケース>

- 妻の報酬37万4000円+夫が国民年金のみ加入:21万6617円

- 妻の報酬30万000円+夫が国民年金のみ加入:20万494円

- 妻の報酬22万5000円+夫が国民年金のみ加入:18万4370円

厚生労働省が示すこれらのモデルケースは、年金制度への信頼を高め、老後生活の不安を減らすことを目的としています。

近年は共働き世帯が増加しており、将来的には家族がさまざまな雇用形態で働く可能性もあり、年金受給のパターンはさらに多様化するかもしれません。

このモデルケースでは給与水準や雇用形態により、いくつかのパターンが示されています。

自分たちに近いケースを参考にして、将来いくら年金をもらえるのかイメージしてみましょう。

5. まとめ

今回はリアルなシニア世代の生活について深掘りをしていきました。私たちがゆとりのある老後生活をおくるためのヒントがたくさん見つかったと思います。

しかし、私たちが老後生活を迎えるタイミングでは状況がまた大きく変わっている可能性が高いです。

働き方や収入によって将来受給できる年金額も異なります。また年金制度なども変化する可能性がありますね。老後資産を準備するためには、変化に柔軟に対応することが重要ではないでしょうか。

また、日本はインフレが進んでおり、今までのように現預金に頼っているとお金の価値は目減りしてしまう可能性もあります。

そこで資産運用が注目されています。2024年は新NISAが始まったことで運用に興味を持つ方が増え、そこから少しずつ運用に興味を持った方も多いのではないでしょうか。

資産運用は効率よく取り入れることができれば、リスクを抑えて資産を準備することも可能です。

さまざまな金融商品や制度がありますが、まずはご自身に合ったものをじっくり検討してみてはいかがでしょうか。