4. 社会保険加入によるデメリット

社会保険加入により、各種保険料の支払いが発生します。

厚生年金保険料と健康保険料に加え、40歳以上であれば介護保険料が、毎月の給与から天引きされることに。よって給与手取りがこれまでより減る点に注意が必要です。

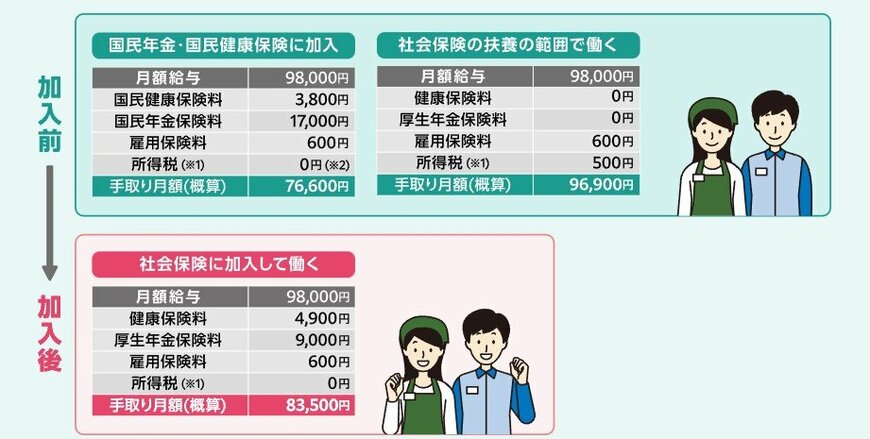

厚生労働省の試算によると、月額給与が9万8000円という人の手取り額変化は以下のとおりです。

4.1 「月額給与が9万8000円」ならば手取り額はどう変わる?

4.2 今まで国民年金と国民健康保険に加入していた人

- 加入前の手取り額:7万6600円

- 加入後の手取り額:8万3500円

4.3 これまで扶養の範囲で働いていた人

- 加入前の手取り額:9万6900円

- 加入後の手取り額:8万3500円

これまで国民年金と国民健康保険に加入していたという場合では、むしろ手取りが増えることもあります。とはいえ、

パート・アルバイトで働く人の多くは、配偶者の扶養に入っていることが考えられます。この場合は、新たに保険料の負担が発生するため手取りが減り、負担感が大きいかもしれません。

社会保険に加入すれば、年金の上乗せや各種給付金などのメリットがありますが、中には手取りの減少が起こるケースもあるのです。

厚生労働省のホームページでは社会保険加入による手取り額のシミュレーションができるので、試算してみるのも一案でしょう。

5. まとめにかえて

今回は社会保険の適用拡大の対象者社会保険加入のメリット、社会保険加入のデメリットにわけて解説していきましたが今回の社会保険適用拡大で該当しそうな方はご自身でも詳細について確認してみてはいかがでしょうか。

年金が増え、健康保険の保障も充実する一方で、手取り額が減るというデメリットもあります。政府は年収の壁対策も進めているため、最新情報を得るようにしておきましょう。

手取りが減ってしまって、将来が不安だと思われる方は資産運用を行っていくのもよいかもしれません。

今は国の税制優遇制度である「NISA」や「iDeCo(イデコ:個人型確定拠出年金)」など非課税制度を活用しながら資産運用のできる制度が充実しております。

資産運用にはリスクもありますが、「NISA」や「iDeCo(イデコ:個人型確定拠出年金)」は小額から始めることも出来ます。

まずは自分自身に合った資産運用の方法を見つけ、始めてみてはいかがでしょうか。