3. 新NISAで積立投資を始めよう!「月3万円・30年間」でシミュレーション

「NISAの何が魅力的なの?」「普通の貯金ではダメなの?」と疑問を持つ方のために、ここでは簡単なシミュレーションを行っていきます。

たとえば、積立投資では少額から長期的に、かつ分散して投資を行うことができます。

積立投資は毎月一定額を積み立てる方法ですが、今回は「月3万円・年率3%」の運用を30年間行った場合についてシミュレーションをしてみます。

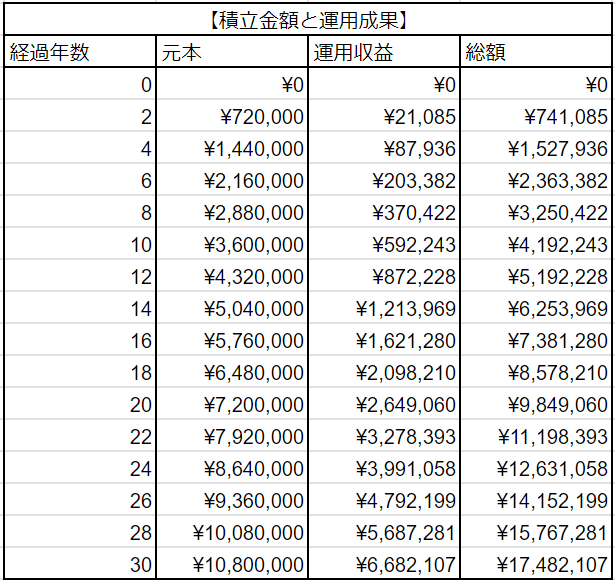

積立金額と運用成果のシミュレーション

出所:LIMO編集部作成

3.1 運用結果:積立投資「月3万円・年率3%・30年間」

元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

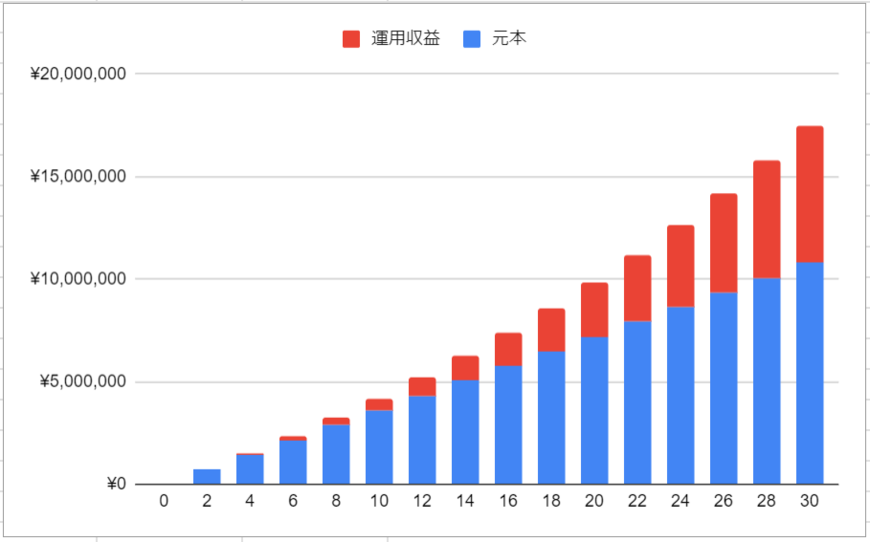

元本と運用成果の関係

出所:LIMO編集部作成

20年間積み立てた場合、元本720万円に対して得られる利益は264万9060円で、最終的な総額は984万9060円となります。

さらに30年間続けた場合、元本1080万円に対して利益は668万2107円で、最終的に1748万2107円となります。

一方で、預貯金の場合は元本分しか確保されず、さらにインフレが進むと、資産の実質的な価値が減少するリスクもあります。

なお、多くの人が見落としがちですが、預貯金の利息にも税金がかかる点も注意が必要です。

NISA制度を利用すれば、税金がかからず、運用益をそのまま享受することができます。

ただし、運用にはリスクが伴うことも事実であり、どれだけの利回りを実現できるかは、運用結果が出るまで分かりません。

両者にはそれぞれ利点と欠点がありますので、リスクを分散し、両方をうまく活用することが理想的だと言えるでしょう。