3. 時間をかけてリスク低減を

資産運用で大切なことは長期・分散です。先述のとおりNISAは資産運用であるためリスクがありますが、しっかりとポイントを抑えることでリスクを低減することができます。

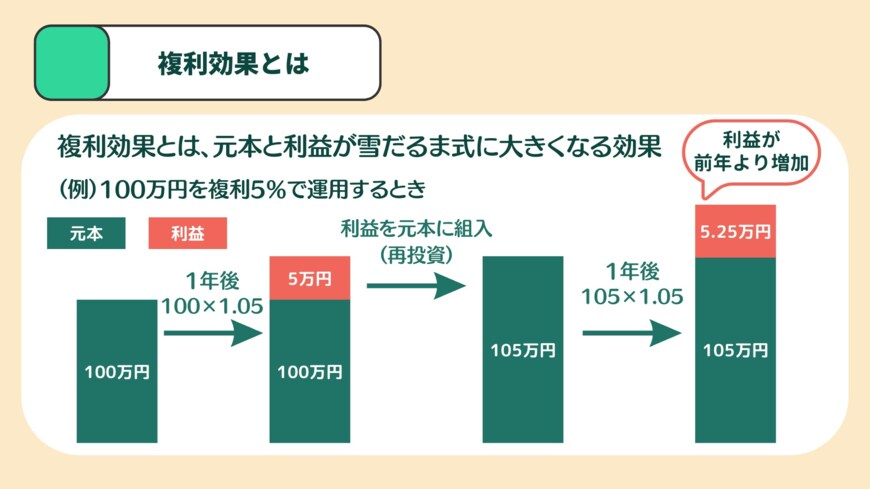

まずは「長期」で運用することです。積立投資には、利息に利息がつく複利の効果というものがあります。

複利効果とは4/4

出所:LIMO編集部作成

長期で継続していくことで複利の効果が大きくなり、元本割れのリスクを下げることができます。もうひとつは分散です。これは一つの資産に投資するのではなく、複数の資産に分散して投資をすることで、経済情勢の変化があった時にすべての資産が下がるというのを防ぐことができます。

この長期・分散をしっかりと守って運用をしていくことで安定した資産運用が期待できますので、焦らずコツコツと続けていきましょう。

また、何のために運用を始めるのか、いくら貯めるのかの目的や目標をしっかりと定めることも重要です。これらがないと、無理な金額で積立を始めて途中でやめてしまったり、マイナスになった際などにすぐに解約してしまうなど長続きしないケースが多いです。

始める前に、無理なく続けられる金額か、「みんなが始めているから」ではなく、自分に合った手段なのかを確認した上で資産運用を始めていきましょう。

4. 新NISAのよくあるご質問(FAQ)

新NISAでよく寄せられる質問にお答えします。

4.1 Q1.非課税保有限度額が1800万円ですが、つみたて投資枠だけで使いきることはできますか?また、つみたて投資枠を使わず、成長投資枠だけを利用できますか?

A1.つみたて投資枠だけで1800万円を使いきることはできます。成長投資枠だけを利用することも可能ですが、成長投資枠の非課税保有限度額は最大1200万円となっています。

4.2 Q2.非課税保有限度額は買付額ベースで管理されますか?

A2.「買付け残高(簿価残高)」で管理されます。また、NISA口座内の商品を売却した場合には、その商品の簿価分の非課税枠が再利用できるようになります。

4.3 Q3.非課税保有限度額を管理するとのことですが、金融機関は変更できますか?

A3.金融機関は変更できます。非課税保有限度額については国税庁において一括管理を行います。なお、金融機関変更の方法やスケジュールはご利用の金融機関で事前に確認しましょう。

参考資料

- 日本証券業協会・投資信託協会・全国証券取引所協議会「2024年以降の新しいNISAについて~抜本的拡充・恒久化後の制度利活用に向けて~」令和5(2023)年6月

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

矢武 ひかる