4. 国民健康保険料が支払えない場合の対処法

国民健康保険料が支払えない場合は、住んでいる自治体に相談すれば減免や徴収猶予が受けられます。

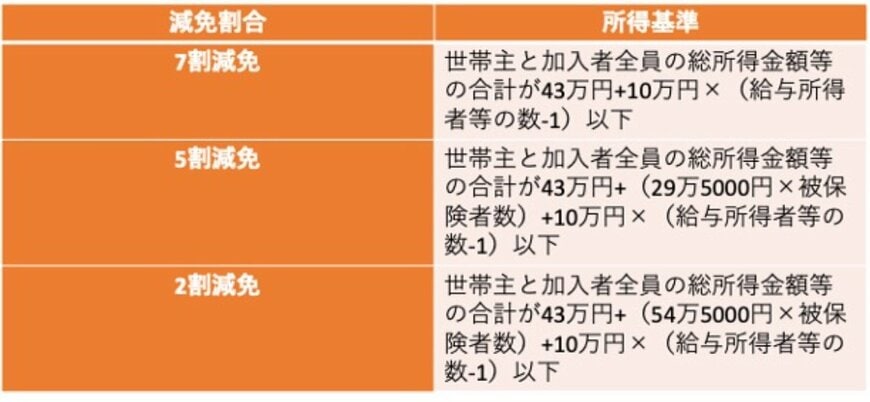

国民健康保険料の減免率は、以下のように定められています。

- 7割減免:世帯主と加入者全員の総所得金額等の合計が43万円+10万円×(給与所得者等の数-1)以下

- 5割減免:世帯主と加入者全員の総所得金額等の合計が43万円+(29万5000円×被保険者数)+10万円×(給与所得者等の数-1)以下

- 2割減免:世帯主と加入者全員の総所得金額等の合計が43万円+(54万5000円×被保険者数)+10万円×(給与所得者等の数-1)以下

2割から7割の減免を受けられ、所得が少ない人ほど保険料負担が大きく緩和されます。

もし条件に該当しない場合でも、保険料の徴収猶予を適用してもらえる可能性があります。

震災、風水害、火災といった災害で資産などが重大な損害を受けた場合や失業等で収入が急激に減った場合が猶予対象です。

5. まとめ

住民税非課税世帯にとって、年金保険料や国民健康保険料の負担は重たいものです。

しかし、年金や健康保険は老後生活・医療において重要な役割を果たします。

免除や減免、猶予制度を使いながら確実に保険料を納付できるよう努めましょう。

参考資料

- 首相官邸「岸田内閣総理大臣記者会見」

- 厚生労働省「令和5年国民生活基礎調査」

- 厚生労働省「令和2年国民年金被保険者実態調査」

- 厚生労働省「令和4年度国民健康保険(市町村国保)の財政状況について」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

- 青森市「国民健康保険税の法定軽減」

- 大阪市「国民健康保険料の徴収猶予」

石上 ユウキ