3. 国民年金保険料が支払えない場合の対処法

国民年金保険料は、所得額が一定額を下回る人に対し免除や納付猶予制度を設けています。

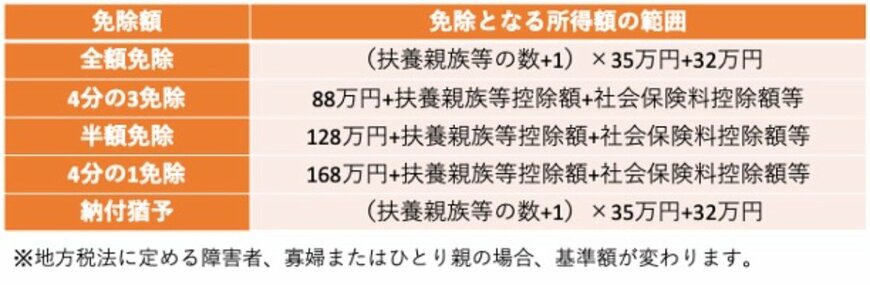

免除金額と条件、納付猶予の条件は以下のとおりです。

- 全額免除:(扶養親族等の数+1)×35万円+32万円

- 4分の3免除:88万円+扶養親族等控除額+社会保険料控除額等

- 半額免除:128万円+扶養親族等控除額+社会保険料控除額等

- 4分の1免除:168万円+扶養親族等控除額+社会保険料控除額等

- 納付猶予:(扶養親族等の数+1)×35万円+32万円

年金保険料の支払いが免除される期間は、65歳から受け取る老齢基礎年金の受給資格期間(最低10年)に参入されるため、免除期間と納付期間を含めて10年以上保険料の支払いがあれば、年金受給が可能です。

また、免除期間分の年金額は、一部減額されて以下のように反映されます。

- 全額免除:全額納めた場合の2分の1が反映

- 4分の3免除:全額納めた場合の8分の5が反映

- 半額免除:全額納めた場合の4分の3が反映

- 4分の1免除:全額納めた場合の8分の7が反映

一方、納付猶予の場合は老齢基礎年金の受給資格期間には参入されますが、猶予を受けた分は年金額に反映されません。

10年以内に追納することで、年金額に初めて反映されます。

このほか、被災した人や特別障害給付金を受けている人、生活保護を受給している人は所得にかかわらず保険料が免除されます。