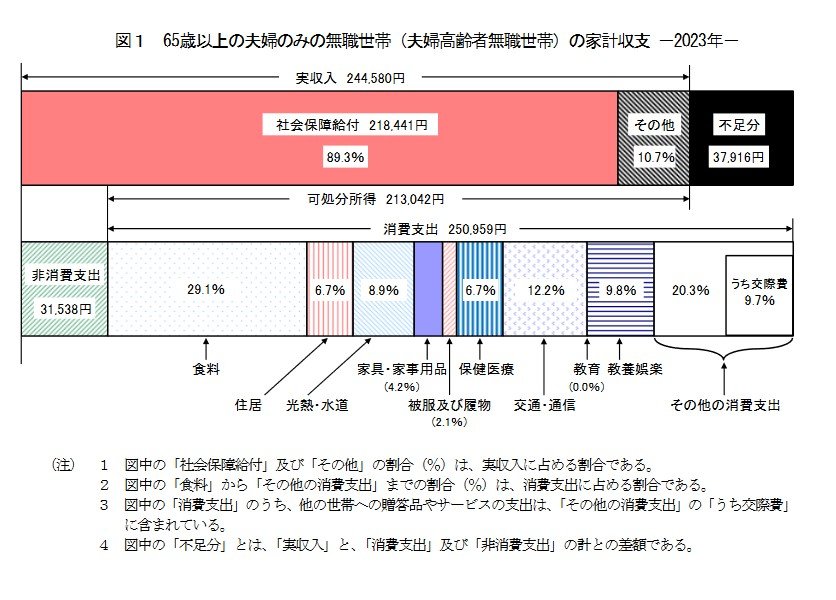

4. 【65歳以上・無職夫婦世帯】1カ月の生活費と家計収支の内訳は?

最後に総務省統計局の「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」より、65歳以上無職夫婦世帯の生活費とその内訳について確認します。

4.1 1カ月の収入

- 収入合計:24万4580円

- うち社会保障給付(主に年金)21万8441円

4.2 1カ月の支出

- 消費支出:25万959円

- うち食料:7万2930円

- うち住居:1万6827円

- うち光熱・水道:2万2422円

- うち家具・家具用品:1万477円

- うち被服及び履物:5159円

- うち保健医療:1万6879円

- うち交通・通信:3万729円

- うちその他:5万839円

- 非消費支出:3万1538円

支出合計28万2497円

家計収支▲3万7916円

支出の内訳をみると食費は7万円を超え、その他、非消費支出(税金や社会保険料)、交通・通信光熱・水道などがかかっており、合計で28万円台となっています。

あくまで平気ですが、夫婦で28万円以上の年金が受給できれば赤字にはなりませんが、年金が21万円台ですので、月4万円近くの赤字がでています。

この分は貯蓄や仕事など他の収入から補填することになりますが、仕事もいつまでも続けられるとは誰しも言えないもの。

上記のように老後にかかる月の生活費、また旅行やレジャー、車や鍵の買い替え、リフォーム、病気や介護などの費用を計算すると、老後の必要額がわかるでしょう。

もうすぐ年末年始ですから、お時間のあるときに老後の生活費や、老後に必要な金額をシミュレーションしてみるといいでしょう。

5. 複数の方法で老後に備えよう

理想の老後生活実現に向けては、早いタイミングから準備していくことが大切です。

老後資金として備える方法にはさまざまなものがあります。

まずはご自身の公的年金の加入状況を確認し、そのほかに私的年金や預貯金、個人年金保険などでの備えの検討や、資産運用、また老後まで働き続けることを考えたキャリアプランを考えるのも一つでしょう。

預貯金も大切ですが、資産運用であればリスクはある一方で、お金に働いてもらうこともできます。

ただ、たとえば毎月一定額を積み立てる積立投資を行う場合、長期間をかけて運用を続けることでリスクを軽減してリターンを目指すなど、老後資金として備えるためにある程度期間が必要なものもあります。

資産運用をはじめる場合でも、早くから情報収集をして、ご自身の納得できる金融商品や投資方法で、長期間を書けて投資をおこなうことが大切でしょう。

老後生活目前になって焦るのではなく、余裕をもって早いタイミングから準備していきましょう。

参考資料

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2023年(令和5年)平均結果-(二人以上の世帯)」

川勝 隆登