10月18日に公表された総務省「2020年基準消費者物価指数 全国 2024年(令和6年)9月分」によると、総合指数は2020年を100として108.9となり、前年同月比は2.5%の上昇となっています。

物価高騰が多くの家庭に影響を与えており、特に、住民税非課税世帯や年金生活世帯にとっては負担が大きく、今後も政府による支援策が求められています。

主な収入源である国民年金や厚生年金の受給額が物価上昇に追いつかず、多くの年金世帯の家計に厳しい状況をもたらしています。総務省統計局の「家計調査報告」では、年金世帯の家計収支は平均で約4万円の赤字となっており、今後のさらなる値上げで赤字幅が拡大する可能性もあります。

一方、現役世代にとっては、将来の物価上昇を見据えた資産形成が必要です。

本記事では、老後の資産形成の参考として現代の年金受給額の実態を解説するとともに、一定の要件を満たす年金生活者が受給できる「年金生活者支援給付金」についてもご紹介しています。

1. 日本の公的年金は「国民年金・厚生年金」の2階建て構造!仕組みをおさらい

日本の公的年金は「国民年金」と「厚生年金」による、2階建て構造となっています。

【写真全4枚中1枚目】厚生年金と国民年金の仕組み、2枚目から年金一覧表&年金生活者支援給付金についてチェック!1/4

出所:日本年金機構「公的年金制度の種類と加入する制度」等を参考にLIMO編集部作成

1.1 1階部分は「国民年金」

国民年金は、日本に住む20歳から60歳までのすべての人が原則として加入する年金で、保険料は全員一律(年度ごとに見直し)です。

仮に、全期間(40年間)保険料を納付した場合は、老後に満額の国民年金が支給されます。

1.2 2階部分:厚生年金

厚生年金は、会社員や公務員、パート・アルバイト従業員など特定適用事業所で働き一定要件を満たした方が国民年金に上乗せで加入する年金です。

保険料は収入に応じて(上限あり)算出され、企業と折半して負担する仕組みとなっており、年金額は加入期間や納めた保険料により決定します。

このように、「国民年金」と「厚生年金」は、保険料や年金額などが大きく異なっています。

現役時代に「厚生年金に加入するか」、加入した場合は「加入期間や年収はどのくらいか」などによって、老後に受け取れる受給額が違うことを理解しておきましょう。

2. 老後に受け取れる「厚生年金・国民年金」の平均月額はいくら?

続いて、現シニア世代は「厚生年金・国民年金」をいくら受給しているのか、厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」を参考に確認していきます。

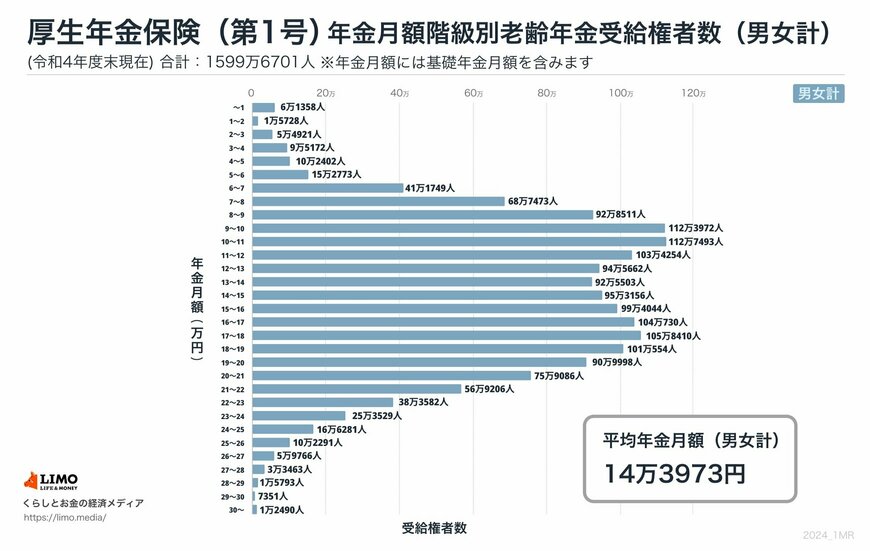

2.1 厚生年金(老齢厚生年金)の平均月額と受給割合

- 〈全体〉平均年金月額:14万3973円

- 〈男性〉平均年金月額:16万3875円

- 〈女性〉平均年金月額:10万4878円

※国民年金の金額を含む

【厚生年金の年金月額階級ごとの受給権者数】

- 1万円未満:6万1358人

- 1万円以上~2万円未満:1万5728人

- 2万円以上~3万円未満:5万4921人

- 3万円以上~4万円未満:9万5172人

- 4万円以上~5万円未満:10万2402人

- 5万円以上~6万円未満:15万2773人

- 6万円以上~7万円未満:41万1749人

- 7万円以上~8万円未満:68万7473人

- 8万円以上~9万円未満:92万8511人

- 9万円以上~10万円未満:112万3972人

- 10万円以上~11万円未満:112万7493人

- 11万円以上~12万円未満:103万4254人

- 12万円以上~13万円未満:94万5662人

- 13万円以上~14万円未満:92万5503人

- 14万円以上~15万円未満:95万3156人

- 15万円以上~16万円未満:99万4044人

- 16万円以上~17万円未満:104万730人

- 17万円以上~18万円未満:105万8410人

- 18万円以上~19万円未満:101万554人

- 19万円以上~20万円未満:90万9998人

- 20万円以上~21万円未満:75万9086人

- 21万円以上~22万円未満:56万9206人

- 22万円以上~23万円未満:38万3582人

- 23万円以上~24万円未満:25万3529人

- 24万円以上~25万円未満:16万6281人

- 25万円以上~26万円未満:10万2291人

- 26万円以上~27万円未満:5万9766人

- 27万円以上~28万円未満:3万3463人

- 28万円以上~29万円未満:1万5793人

- 29万円以上~30万円未満:7351人

- 30万円以上~:1万2490人

厚生年金の受給額は、10万円台が主なボリュームゾーンですが、グラフを見ると、月額1万円未満から30万円以上までの幅広い分布が見受けられます。

上記から、厚生年金の受給額には個人差が大きいことが分かります。

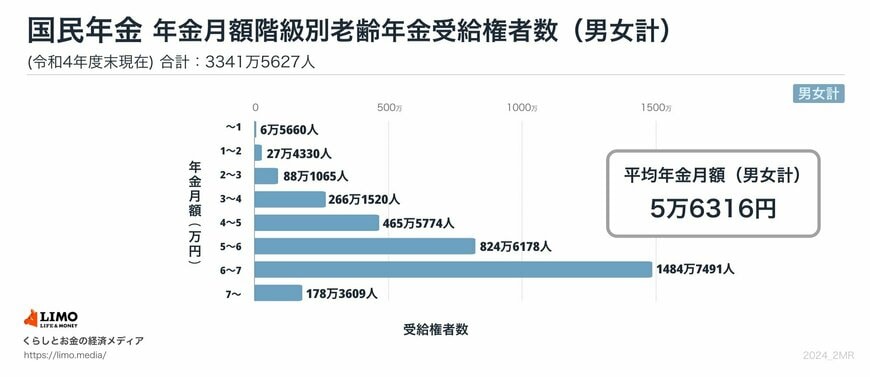

2.2 国民年金(老齢基礎年金)の平均月額と受給割合

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

【国民年金の年金月額階級ごとの受給権者数】

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のボリュームゾーンは月額6万円〜7万円未満です。

2024年度の国民年金の満額は月額6万8000円であり、多くの人が満額近くを受給していることがわかります。

しかし、厚生年金と国民年金どちらにおいても受給額には個人差があり、年金収入だけでは生活が成り立たないケースも存在します。

そこで2019年から、年金を受給している世帯の中で年金を含む所得が少ない場合を対象に「年金生活者支援給付金」が支給されています。

次章では、この「年金生活者支援給付金」について詳しく解説していきます。

3. 低年金世帯への給付金「年金生活者支援給付金」とは?

「年金生活者支援給付金」は、老齢年金・障害年金・遺族年金の受給者のうち、一定の要件を満たしていれば支給される給付金です。

本記事では、国民年金を受給している人が対象となり得る「老齢年金生活者支援給付金」の支給要件や支給額を確認していきます。

4. 老齢年金生活者支援給付金の「支給要件」は?

- 65歳以上の老齢基礎年金の受給者

- 同一世帯の全員が市町村民税非課税

- 前年の公的年金等の収入金額※1とその他の所得との合計額が昭和31年4月2日以後に生まれの方は88万9300円以下、昭和31年4月1日以前に生まれの方は88万7700円以下※2

※1 障害年金・遺族年金等の非課税収入は含まれません。

※2 昭和31年4月2日以後に生まれた方で78万9300円を超え88万9300円以下である方、昭和31年4月1日以前に生まれた方で78万7700円を超え88万7700円以下である方には、「補足的老齢年金生活者支援給付金」が支給されます。

4.1 老齢年金生活者支援給付金の「給付基準額」は?

老齢年金生活者支援給付金の給付基準額は「月額5310円」です。

ただし、実際の支給額は、現役時代の保険料納付済期間により計算されます。

たとえば、国民年金保険料を全期間納めている場合には、月額5310円=年額6万3720円の給付金が支給されます。

なお、給付額には個人差がある点に留意してください。

4.2 年金生活者支援給付金を受け取るためには「申請が必要」

新たに年金生活者支援給付金の対象となる方には、日本年金機構から「年金生活者支援給付金請求書(はがき型)」が送付されます。

請求書には期日が指定されており、その期限までに必要事項を記入して提出する必要があるため留意しておきましょう。

なお、すでに年金生活者支援給付金を受給している方は、翌年以降の手続きは原則として必要ありません。

5. まとめにかえて

本記事では、現代の年金世帯が受け取る年金額と、収入が一定水準を下回る年金生活者に支給される「年金生活者支援給付金」について詳しく解説しました。

「2023(令和5)年 国民生活基礎調査の概況」によると、年金のみで生活している世帯は全体の41.7%にとどまっています。公的年金は前年から2.7%増額されましたが、物価上昇のペースに追いつかず、多くの年金世帯にとって厳しい生活状況が続いています。

年金は一般的な年金世帯にとって主要な収入源ですが、十分に生活を支えることが難しいケースも多いのが現状です。そのため、政府や自治体による支援策が大きな支えとなっています。

老後に年金のみで生活するのが難しいとされる今、現役世代には老後の資産形成に向けた自助努力が求められます。長期的な資産運用には、NISAやiDeCoといった投資信託を活用した方法などがあります。

老後に向けて年金に頼りすぎない資産づくりのためにも、目的や目標に合った運用方法を考えておくことが大切です。