5. まとめ

今回は3万円の給付対象となる世帯やその割合について確認していきました。

現役世代は物価上昇によって賃金の上昇可能性もあるでしょうが、限られた資産と公的年金で生活するシニア層は更なる生活の困窮の可能性があります。

今回の給付は一時的な支援で、物価上昇の根本解決に直結するわけではありません。

預貯金をしていても、物価上昇ペースに負けてしまう可能性がありますので、預金に回すお金の一部をNISAやiDeCoなどの投資で備えるという方法も一つの選択肢です。

年始のこの時期に、今一度お金についてじっくり考えてみてはいかがでしょうか。

6. 【ご参考】年金に関する疑問や不安を解消!よくある質問を解説

「年金って難しそう…」と感じている人は、多いのではないでしょうか。でも、基本のポイントを押さえると、意外とシンプルなのです。ここでは、年金についてよくある疑問について、わかりやすくお答えしていきます。

6.1 年金の仕組みってどうなってるの?

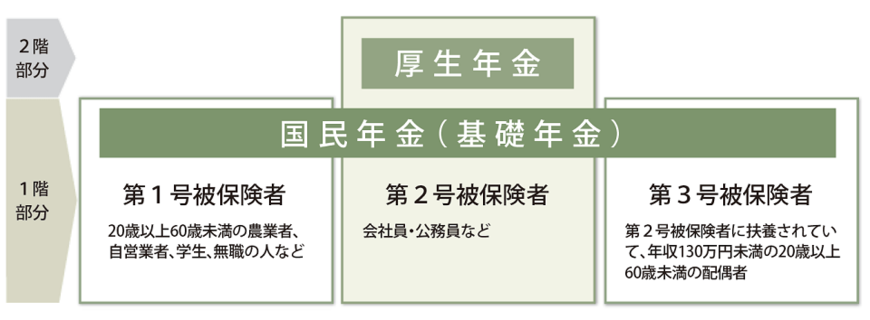

まず、日本の公的年金は「2階建て」構造です。下の階が「国民年金」、その上に「厚生年金」があるイメージです。

国民年金

国民年金は、20歳から60歳未満の全員が加入対象。特に自営業やフリーランスの方がメインです。

毎月決まった金額を支払います。いわば、年金の基礎部分です。

厚生年金

厚生年金は、会社員や公務員の方が加入対象です。こちらは収入に応じて保険料が変わるので、もらえる年金額も収入の影響が大きくなってきます。

そのため、個人差が出やすくなっています。