4.2 国民年金の未納期間がないか確認する

国民年金を満額受給するためには、40年間のわたり未納なく保険料を納め続けることが必要です。

もし40年の間に未納期間があると、受け取れる年金額が減額されるため注意が必要です。

未納期間がある場合でも、保険料を後から納付(追納)することで年金額を増やすことができます。

さらに、追納することで社会保険料控除が適用され、所得税や住民税が軽減されるメリットもあります。

ただし、追納できるのは「追納が承認された月の前10年以内」の免除等期間に限られているため、この点は注意しましょう。

4.3 繰下げ受給を利用する

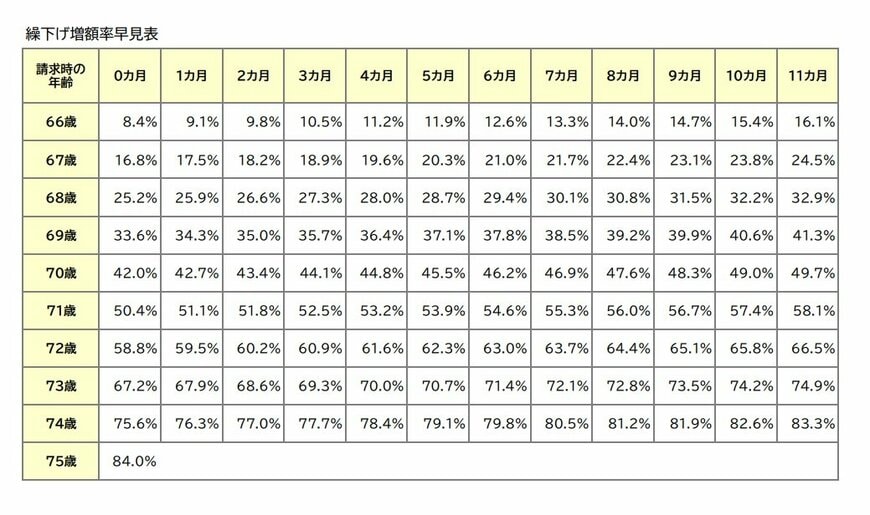

老後に「繰下げ受給」を利用することも、年金受給額を増やす対策の一つです。

繰下げ受給とは、年金の受給開始年齢を遅らせることで年金を増額できる制度です。

本来、年金は原則65歳から受給開始となりますが、繰下げ受給を活用して受給開始年齢を遅らせることで、毎月の年金額を大幅に増やすことが可能です。

たとえば、年金額が10万円だった場合、受給開始を70歳まで繰り下げることで、毎月4万2000円が上乗せされ、月額14万2000円となり、大幅な増額が期待できます。

ただし、繰下げ受給期間中は年金受給ができない他、加給年金や振替加算が受け取れなくなるケースもあるため、留意したうえで利用を検討するほうが良いでしょう。

5. 年金だけに頼らない老後の資金準備もしておこう

ここまで本記事では老後の年金はどの程度受け取ることが出来るのかというのを具体的に見てきました。

将来、自分自身がどのような老後の生活を送りたいか、どの程度介護の用意をしておきたいかなどで老後の必要なお金というのは変わってきますので、まずはライフプランの作成というものも考えてみてもいいかもしれません。

また、一概に老後の生活資金を貯めるといっても預貯金だけではなく、昨今話題である新NISAやiDeCoのような国が用意した税制優遇制度を用いた資産運用という方法もあります。

資産運用といっても必ず増えるというものではなく、元本が割れてしまうリスクもあるのでまずはリスクを減らした資産運用を考えてみるということがいいかと思います。

株式や投資信託、債券など様々な資産運用の方法があります。

新NISAは投資信託を用いた資産運用ですが少額から始めることもできますので、まずは自分自身で資産運用について調べてみて自分自身に合った資産運用の方法を考えてみてはいかがでしょうか。