「老後は悠々自適に過ごしたい」と思い描く方もいますが、年金収入だけで過ごせるのでしょうか。

理想の老後を迎えるための準備として、厚生年金と国民年金の平均受給額を知ることも大切です。たとえば、理想的な老後の一例として「退職後は猫を迎えたい」と考える方もいるでしょう。

モノの値段が上がる中で、ペットを飼うコストも増加傾向にあります。アニコム損害保険株式会社が2023年に実施した調査によると、飼い猫に対し1年間にかける費用は平均17万円であり、前年比105.3%と増加しています。

一方で、退職後は現役時に比べてどうしても収入が減るので、収入源の管理は大事ですよね。

そこで今回は、厚生年金と国民年金の受給額について「60歳代~80歳代」の年齢別で紹介します。記事後半では、猫を飼う費用についても見ていきましょう。

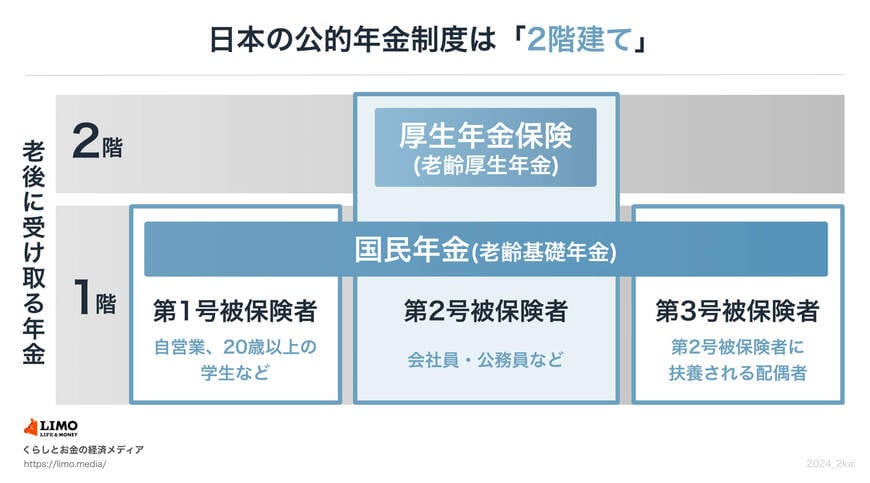

1. 老後の収入源「国民年金と厚生年金」の仕組み

公的年金は「国民年金と厚生年金」の2階建て構造となっており、加入状況によって将来の年金受給額も異なります。

1.1 1階部分:国民年金の概要

国民年金には、日本に住む20歳から60歳未満のすべての人が原則として加入します。

全員一律(年度ごとに見直し)の保険料を納めるので、もらえる年金額に個人差がつきにくいのが特徴です。全期間(40年間)保険料を納付した場合は満額が支給され、未納や免除期間がある人はその分少なくなります。

1.2 2階部分:厚生年金の概要

厚生年金には、会社員や公務員など(パート・アルバイト従業員など特定適用事業所で働き一定要件を満たした方も含む)が、国民年金に上乗せして加入します。

保険料は収入に応じて算出され、企業と折半して負担します。加入期間や納めた保険料により年金額が決定しますが、上限があるため一定額を超えると頭打ちとなります。

老後に受け取れる年金額は、現役時代の働き方や収入、加入期間などで左右されることを理解しておきましょう。

こちらを踏まえた上で、参考までに「平均受給額」をご紹介します。