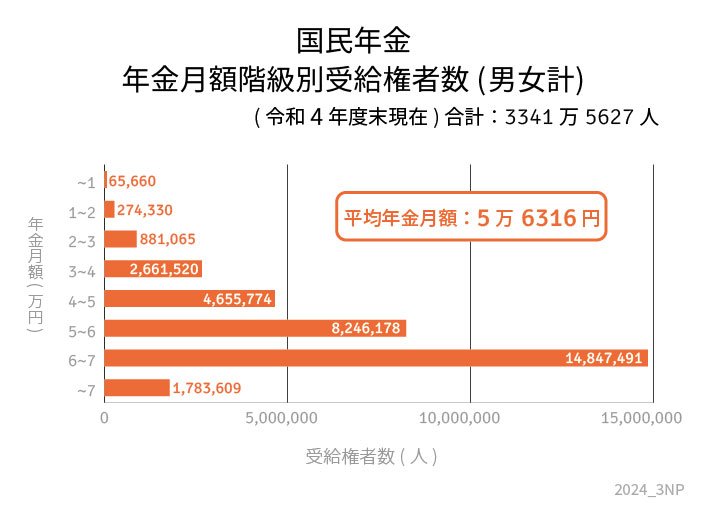

4.2 国民年金の平均月額

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

上記の結果をみると、平均年金額と多くの人が受け取る年金額(ボリュームゾーン)は必ずしも一致していません。

これは、年金額が現役時代の収入や加入期間によって大きく変わるためであり、高額の年金を受け取る人もいれば、生活が厳しい人もいるのが現状です。

とはいえ、どれだけ多くの年金を受け取っていたとしても、老後は現役時代に比べて収入が大幅に減少することは避けられないでしょう。

上記をふまえ、年金に頼るだけでなく、貯蓄や投資、その他の収入源をしっかり準備しておくことが重要です。

5. FPからのアドバイス:早めに小額からコツコツ資産を作る

今回は「年金生活者支援給付金」についての概要や、年金受給額の実情をおさらいしました。

この「年金生活者支援給付金」で注意が必要なのは、申請しないともらえないことです。

対象者には請求書やはがきが届くので、提出を忘れないように気をつけてください。

また、年金の受給額に関しても触れました。現役時代の収入や年金の加入期間でかなり差が出ることがわかりましたね。

現役のころの収入より、年金生活に入ってからの額は下がる人がほとんどです。特に自営業の方は、年金が少なめで苦労するケースも多いですよね。

だからこそ、老後のために今から計画を立てることが大事です。貯金はもちろん大事ですが、インフレも考慮すると、ただ銀行に預けておくだけではなかなかお金は増えません。

ここで考えたいのが資産運用です。ちょっと敷居が高そうに感じるかもしれませんが、早めに始めることで、少額でもコツコツ積み立てていけば、思った以上に資産が育つ可能性があります。

「早めの対策」が老後の安心につながります。少しでもいいので、準備を始めてみてはいかがでしょうか。