私はファイナンシャルプランナーとして、日々多くの方々からお金に関する相談を受けています。

その中でも特に多いのが、老後資金や年金についての悩みです。

年金に関する話を聞いていると、同じ年齢でも受け取る金額がまるで違うことに驚かされます。

例えば、月30万円以上もらっている人もいれば、生活費がギリギリの人もいるでしょう。

実際、これから迎える老後をどうやって乗り切るか、年金の額が大きなカギを握っているのは間違いありません。

しかし、年金制度はかなり複雑で、払った金額や年数だけでなく、どんな制度に加入しているかによっても受け取る金額が大きく変わります。

ちょっとした理解不足が、将来に思いもよらない影響を与えることもあります。そこで今回は、その年金制度についてできるだけわかりやすく解説していきます。

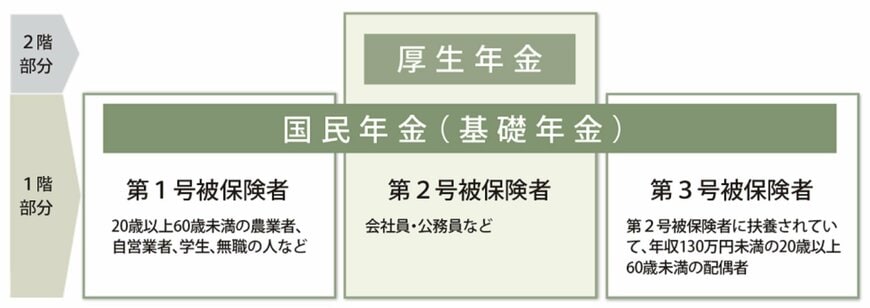

1. 【国民年金+厚生年金】公的年金制度は2階建ての制度

【写真全4枚中1枚目】公的年金制度のしくみ。2枚目以降で、厚生年金・国民年金の平均月額や、月額30万円を受給できる人の割合をチェック!

さいしょに日本の公的年金制度の基本を整理しましょう。

「年金制度は2階建て」などとしばしば言われますね。これは、基礎部分となる「国民年金」と、サラリーマンなどが上乗せして加入する「厚生年金」という、2つの年金制度から成り立つためです。

1.1 【1階部分】国民年金(基礎年金)

1階部分に当たる国民年金は、基礎年金とも呼ばれる年金制度のベース部分。加入対象は「原則日本国内に住む20歳~60歳までのすべての人」です。

国民年金保険料は全員一律(※1)。480カ月の全期間納付すると、老後は満額(※2)の国民年金が受け取れます。年金保険料を納めていない期間がある場合は、その月数に応じて満額から減額される仕組みです。

※2024年度の月額

(※1)国民年金保険料:1万6980円

(※2)国民年金の満額:6万8000円

1.2 厚生年金(2階部分)はどんな人が受け取れる?

2階部分に当たる厚生年金の加入対象は、会社員や公務員、一定の要件を満たすパート・アルバイトの人など。1階部分の国民年金に上乗せして加入します。

収入に応じた(上限あり)厚生年金保険料を、勤務先と折半して支払い、毎月の給与から天引きされます。納付済の年金保険料が将来の年金受給額を決めるため、基本的には「多く稼ぎ、長く働いた人ほど、老後の年金額が増える」仕組みです。

1.3 老後の年金「自分はどちらのタイプ?」

つまり、老後に受け取る年金パターンを受け取れる年金パターンは現役時代の働き方や過ごし方により、下記の2つに分けることができるのです。

- 国民年金のみ受給のケース:フリーランス、自営業者、専業主婦など

- 国民年金と厚生年金どちらも受給のケース:会社員や公務員、一定の要件を満たしたパート・アルバイトなど

実際に受け取る年金額には個人差があります。とはいえ「国民年金のみ受給」「国民年金と厚生年金どちらも受給」では、そもそもの年金水準自体が大きく変わります。

次では、国民年金・厚生年金それぞれの平均年金月額を見ていきましょう。