4. 【申請締切迫る】住民税非課税世帯等への「10万円給付」

2023年度は、住民税非課税世帯を対象に合計で10万円が支給されました。また、住民税の均等割のみが課税されている世帯にも10万円支給が行われました。

2024年度に新たに住民税非課税世帯等に該当した世帯も、10万円の給付金の支給対象となりました。(ただし、2023年度に給付金を受け取った方、対象となったが辞退した人・未申請の人は対象外。定額減税前の金額で判定)

対象となる世帯は以下の通りです。

- 世帯全員の2024年度住民税均等割が非課税である世帯

- 世帯全員が2024年度住民税均等割のみ課税者である世帯

- 2024年度住民税均等割のみ課税者と住民税均等割非課税者で構成される世帯

※申請の提出期限は9~10月頃に設定している自治体が多いため、お住まいの地域によっては、すでに締め切られた場合、もしくは締め切り間近である場合もあります。ご注意ください。

ただし、この「住民税非課税」となる基準となるのはあくまでも現時点での収入面。各世帯の保有資産については考慮されません。

そこで、シニア世代の貯蓄事情が気になるという人もいるでしょう。そこで次では70歳代世帯の貯蓄データについても紹介します。

5. 70歳代の「平均貯蓄額&個人差・世帯差」を見る

さいごに、いまのシニア世代たちは、どの程度の金融資産を保有しているのか、データを見ていきます。

金融広報中央委員会「家計の金融行動に関する世論調査(令和5年)」から、70歳代の単身世帯・二人以上世帯の貯蓄額を確認しましょう。

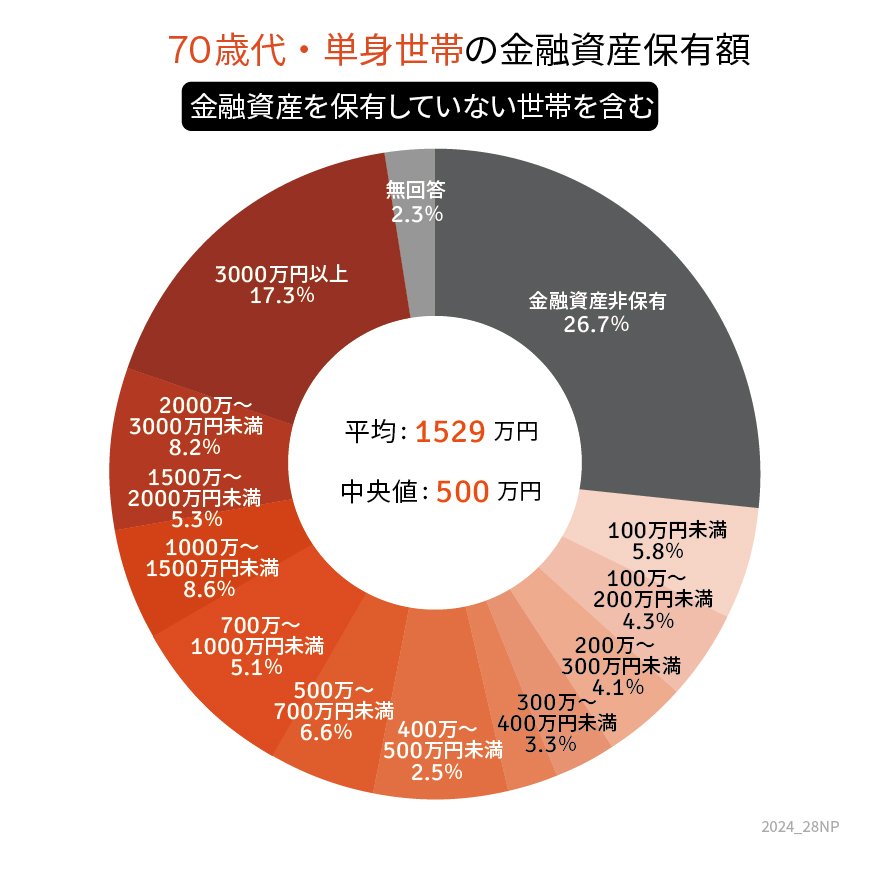

5.1 70歳代・単身世帯「平均貯蓄額&個人差」を見る

- 金融資産非保有:26.7%

- 100万円未満:5.8%

- 100~200万円未満:4.3%

- 200~300万円未満:4.1%

- 300~400万円未満:3.3%

- 400~500万円未満:2.5%

- 500~700万円未満:6.6%

- 700~1000万円未満:5.1%

- 1000~1500万円未満:8.6%

- 1500~2000万円未満:5.3%

- 2000~3000万円未満:8.2%

- 3000万円以上:17.3%

平均:1529万円

中央値:500万円

70歳代・単身世帯の貯蓄額は平均1529万円。より実態に近い中央値を見ると500万円にまで下がります。

また、金融資産非保有、つまり貯蓄ゼロ世帯が26.7%存在する一方で、2000万円以上を保有する世帯も25.5%。「持つ世帯」と「持たざる世帯」の二極化が見られますね。

では二人以上世帯はどうでしょう。