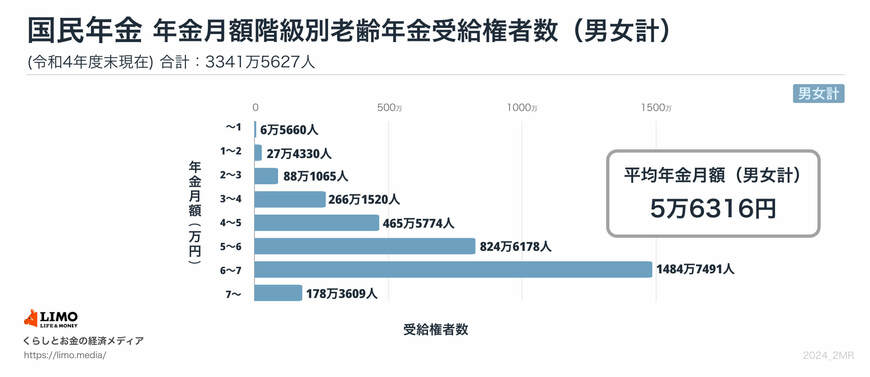

8.2 国民年金の平均月額と受給額ごとの人数

- 〈全体〉平均年金月額:5万6316円

- 〈男性〉平均年金月額:5万8798円

- 〈女性〉平均年金月額:5万4426円

- 1万円未満:6万5660人

- 1万円以上~2万円未満:27万4330人

- 2万円以上~3万円未満:88万1065人

- 3万円以上~4万円未満:266万1520人

- 4万円以上~5万円未満:465万5774人

- 5万円以上~6万円未満:824万6178人

- 6万円以上~7万円未満:1484万7491人

- 7万円以上~:178万3609人

国民年金のみの受給者の場合、平均月額が5万円台となっており、所得要件を満たすため、年金生活者支援給付金の対象となる可能性が高いといえます。

一方で厚生年金と国民年金のどちらも受給している場合、国民年金のみを受給の人よりも受給額に個人差が生じやすいため、年金生活者支援給付金の対象になるとは限りません。

受給額や他の所得状況によって、対象となるかどうかが決まるため、気になる方はお近くの年金事務所に問い合わせてみることをおすすめします。

9. まとめにかえて

ここまで、年金生活者支援給付金について厚生労働省の質問回答を踏まえながら確認していきました。

対象となる方は一度きりの支給ではなく、支給要件を満たしていればもらい続けることができます。

年金収入が低く、生活が困窮している世帯にとってはありがたい助けにはなりますが、根本的な解決にはならないという見方もあります。

月額だけを見ると、生活が劇的に豊かになるわけではなく、年金収入が低いという事実は残ると感じる人もいるでしょう。

老後の生活が始まってからでは、年齢的にも身体的にも年金以外の収入を得ることは難しいです。

やはり、老後の生活を安心したものにするためには、それなりの準備が必要でしょう。

現役世代のうちにこの準備がどれだけできるかで大きな差が出ます。

貯金も大切ですが、「資産運用」を活用するのもひとつです。

資産運用は貯金と違い手元の資金を大きくしてくれますが、リスクも伴うので過信しすぎてしまうのは禁物です。

漠然と資産運用を始めるのではなく、どんなメリットデメリットがあって、自分に適しているのかを調べてみることから始めてみるといいかもしれません。

老後生活が始まってから困らないように「今」できることから少しずつでもいいので一歩を踏み出していきましょう。

参考資料

- 厚生労働省「年金生活者支援給付金制度について」

- 厚生労働省年金局「令和4年度 厚生年金保険・国民年金事業の概況」

- 羽村市「令和元年10月1日から年金生活者支援給付金制度がはじまりました。」

- 日本年金機構「年金生活者支援給付金制度について」

- 日本年金機構「年金生活者支援給付金の概要」

- 日本年金機構「老齢基礎年金を新規に請求される方の請求手続きの流れ」

- 日本年金機構「年金生活者支援給付金のみの源泉徴収票は送付されるのでしょうか。」

- 日本年金機構「Q.年金はいつ支払われますか。」

- 厚生労働省「よくあるご質問(Q&A)」

大庭 新太朗